中國酒業(yè)新聞網(wǎng)

華夏酒報官方網(wǎng)站

在經(jīng)歷了全球經(jīng)濟波動與消費結(jié)構(gòu)轉(zhuǎn)型的2024年,威士忌行業(yè)正進一步展示其逆勢生長的韌性。

3月3日,百瓶APP發(fā)布《百瓶威士忌2024年度行業(yè)報告》,從全球威士忌行業(yè)洞察、中國威士忌市場發(fā)展趨勢、中國威士忌市場消費新圖鑒、中國威士忌消費人群畫像及偏好、2024年威士忌二級市場解讀、2025年威士忌行業(yè)展望等多維度,解讀威士忌市場的現(xiàn)狀及趨勢,為威士忌從業(yè)者提供參考與借鑒。

全球威士忌市場規(guī)模達880億美元蘇威出口額量雙降

德國Statista數(shù)據(jù)統(tǒng)計機構(gòu)顯示,2023年至2027年間,烈酒市場營收有望保持4.56%的年均復(fù)合增長率。威士忌市場規(guī)模位列第一,達到880.7億美元。

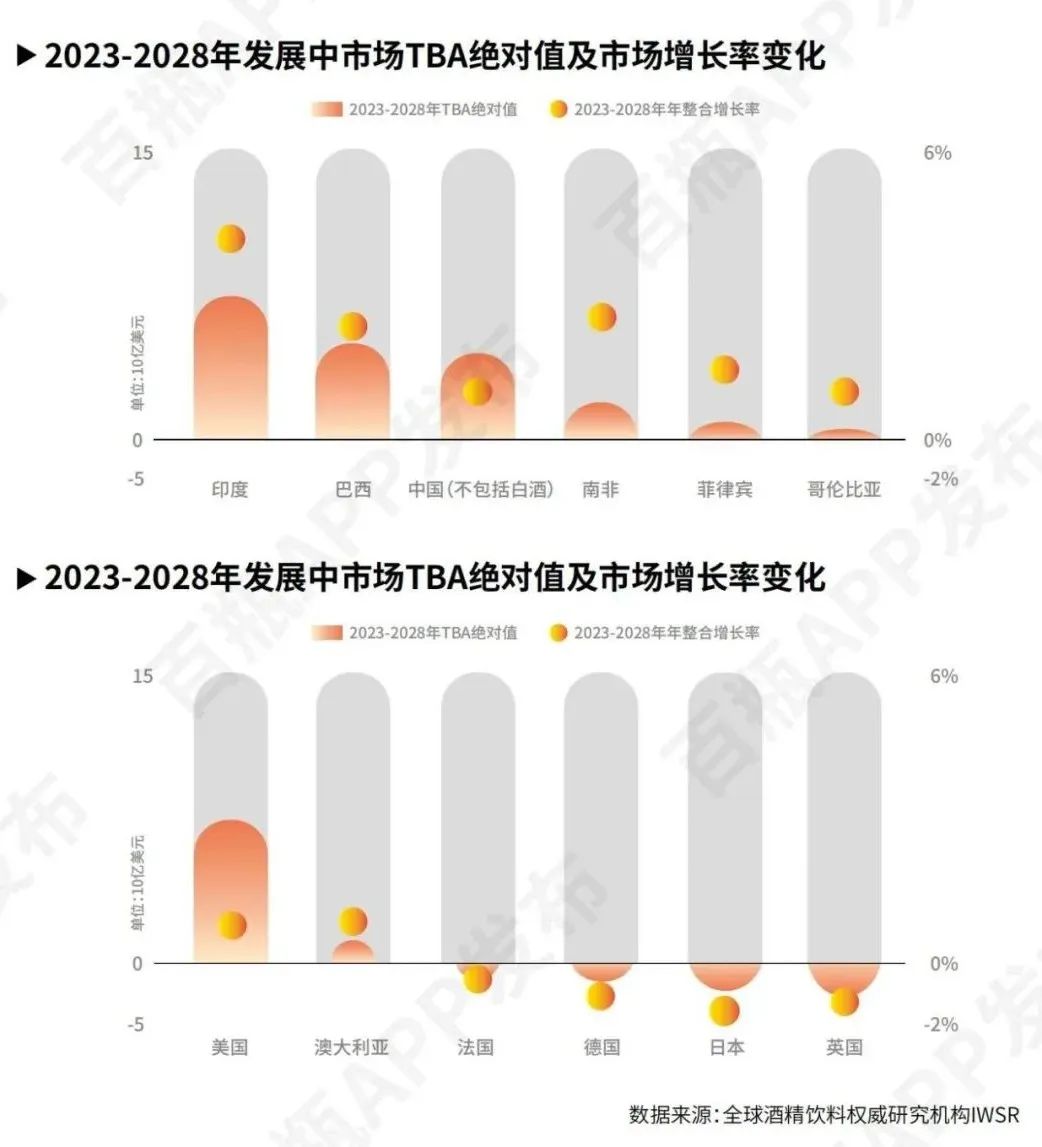

數(shù)據(jù)顯示,美國年威士忌消費額達到975億元人民幣,是全球最大的威士忌消費國;法國、英國等歐洲國家也是威士忌消費的主要地區(qū),年消費額均突破100億元人民幣;亞太地區(qū)表現(xiàn)出高速增長趨勢,主要體現(xiàn)在印度和日本。中國市場規(guī)模55億元人民幣,同比增長率12%。

值得關(guān)注的是,2024年上半年,蘇格蘭威士忌的出口額為21億英鎊,較2023年同期下降了18%。從出口額角度看,美國依舊為蘇威最大的出口額市場,而印度市場成為增長亮點,出口額增長最大,較2023年同期增長了11.9%;從出口量來看,2024年上半年,蘇格蘭威士忌的出口量下降了10.2%,印度為蘇威最大出口量市場,之后分別是法國、美國、日本和西班牙。

10年增長4.2倍國產(chǎn)威士忌賽道加速本土化

在國際威士忌市場動蕩的同時,國產(chǎn)威士忌市場正在不斷升溫。

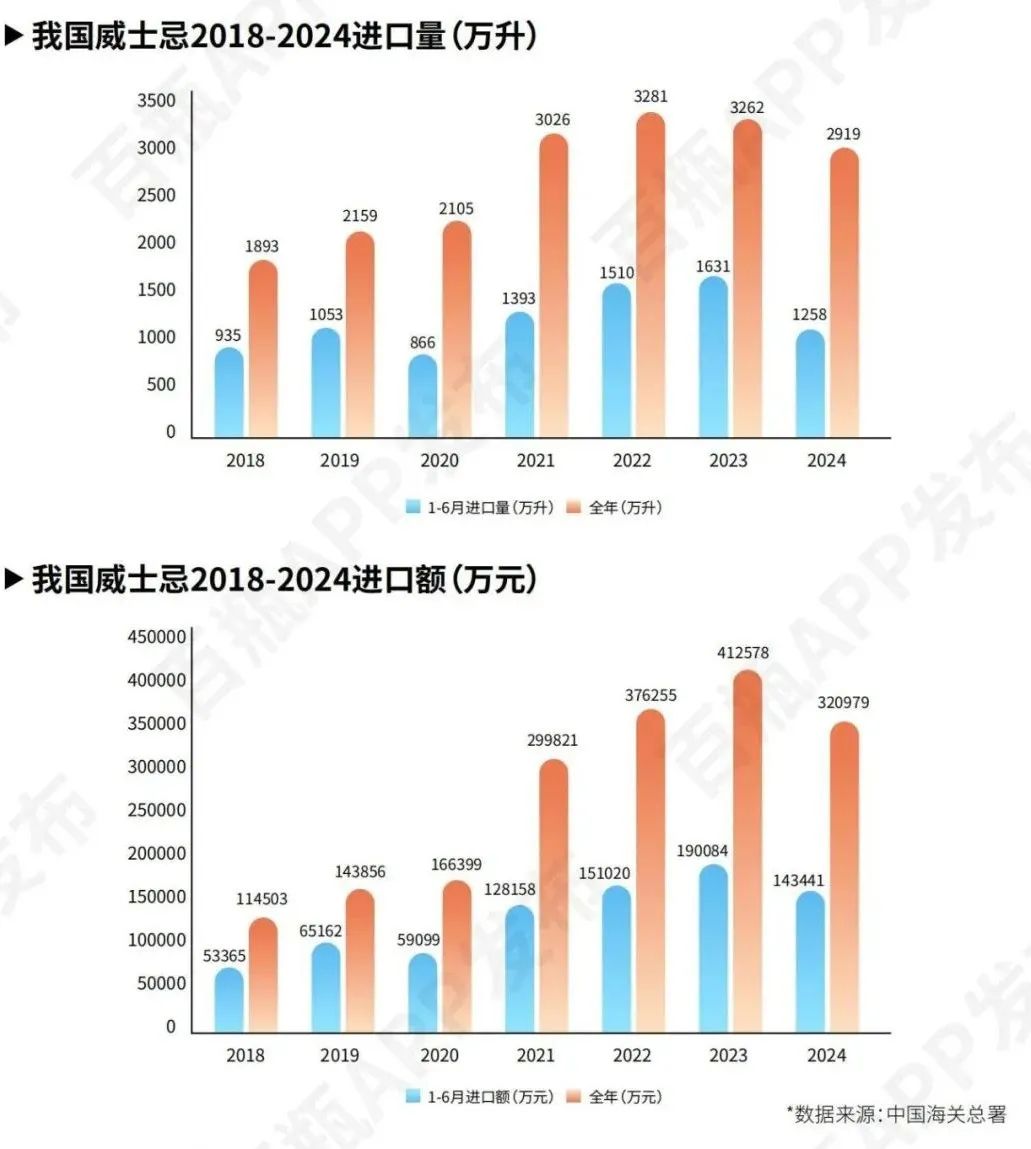

數(shù)據(jù)顯示,2018年至2022年,中國威士忌進口量整體穩(wěn)步上升,但自2023年起,進口量出現(xiàn)明顯下降。2024年上半年進口量1258萬升,全年進口量仍低于前兩年水平,這反映出市場正處于調(diào)整期;進口額的下降速度略快于進口量,表明高端威士忌的進口占比可能有所下降,市場或在向性價比更高的產(chǎn)品結(jié)構(gòu)調(diào)整。

與此同時,中國酒業(yè)協(xié)會數(shù)據(jù)顯示,中國威士忌市場規(guī)模從2013年的12.88億元到2023年的55億元,10年間市場規(guī)模增長4.2倍,2023年同比增長10%。2023年,中國本土威士忌總產(chǎn)量為5萬千升,同比增長127%,其中,麥芽威士忌占65%,谷物威士忌占23%,調(diào)和威士忌占12%。

而從產(chǎn)能上看,2023年,中國威士忌實際蒸餾產(chǎn)能為4.5萬千升,總設(shè)計蒸餾產(chǎn)能為8萬千升,總產(chǎn)能規(guī)劃為25萬千升,同比上一年分別增長50%、33.33%、66.66%;桶陳規(guī)模方面,桶陳總量達60000千升-65000千升,桶陳量占比最大的為2年以下年份,桶陳量為55000千升。

同樣值得關(guān)注的是,2024年,國內(nèi)威士忌電商市場規(guī)模擴大,威士忌電商(天貓+抖音)銷售額達到13億元,其中,傳統(tǒng)電商平臺天貓銷售額達10.71億元,占主要份額。抖音平臺2023年-2024年連續(xù)兩年實現(xiàn)增長,2024年抖音平臺的威士忌銷售額達到2.29億元人民幣,同比增長30.6%。

消費群體高知化、年輕化、內(nèi)向化

近年來,中國威士忌消費群體逐漸向年輕化、高知化、內(nèi)向化發(fā)展。首先,女性愛好者在威士忌領(lǐng)域中綻放力量,從2024年百瓶新注冊的用戶群體可以發(fā)現(xiàn),新注冊用戶的女性占比達到35%,在同飲人數(shù)中,女性的多人飲用場景占比遠高于男性。同時,女性消費者呈現(xiàn)出明顯的年輕化趨勢,00后和95后占據(jù)主導(dǎo),分別達到37.68%和34.78%,這表明,這一代年輕女性正以全新的姿態(tài),打破傳統(tǒng)對于威士忌消費群體的刻板印象,推動市場向更加多元和包容的方向發(fā)展。

與此同時,高學歷、高收入人群是威士忌消費主力軍,本碩博學歷占比高達75.12%,本科學歷占比超50%,擁有海外背景的消費者占兩成。從收入看,月入1萬元-2萬元的消費者占比最高,達30.02%。威士忌消費者也更多注重向內(nèi)求,“悅己”成為第一要素。

就地區(qū)消費看,根據(jù)2024年百瓶APP商城消費金額排名,上海、北京、廣州位列前三,繼續(xù)展現(xiàn)強勁的消費力;佛山、深圳、東莞、中山等華南城市在榜單中占據(jù)多個席位;此外,青島、南京、杭州、合肥等華東城市也名列前茅,該地區(qū)的威士忌市場潛力十足;而海口、信陽、福州等地的上榜,則展現(xiàn)出更多新興市場的崛起趨勢。

由此來看,一線城市仍是主力消費市場,但華南、華東及部分二三線城市的消費增長值得關(guān)注,未來或?qū)⒊蔀橥考尚袠I(yè)的重要增長點。

威士忌品飲偏好方面,消費者購買自飲威士忌時所選的價位集中在300元-1000元,在購買考慮因素中,口感、價格、產(chǎn)品口碑及評價為三大核心因素。消費者在自飲場景中表現(xiàn)出“感性需求(口感)+ 理性判斷(價格)+ 社交驗證(口碑)”的決策機制,本質(zhì)也是成熟消費市場中品質(zhì)與價值平衡的典型表現(xiàn)。

2025年中國威士忌行業(yè)風口在哪里?

報告認為,2025年,中國威士忌消費將展現(xiàn)以下四大圖景:

首先,消費群體出現(xiàn)多元化與場景重構(gòu)。00后將成為核心消費力量,威士忌將成為他們尋求自我認同的重要載體;女性消費崛起,品牌可針對女性用戶推出她們偏好的風味類型;下沉市場釋放潛力,三線及以下城市有機會釋放其潛力,低價位段酒款可以通過電商渠道營銷,以便完成對這一人群的轉(zhuǎn)化。

其次,消費趨勢理性化。消費者決策邏輯已從“品牌溢價”轉(zhuǎn)向“品質(zhì)-價格”平衡,隨著市場的進一步成熟,圍繞威士忌酒款的專業(yè)評測、用戶打分也會更加豐富,并進一步引導(dǎo)用戶基于口碑與酒款參數(shù)等非品牌因素的決策。他們會更加理性與挑剔,這也意味著,威士忌酒廠面臨著同業(yè)間更為激烈的競爭。

第三,本土威士忌將逐步從“替代”轉(zhuǎn)向“主導(dǎo)”。2024年,中國威士忌的產(chǎn)業(yè)基建初見成效,受到市場的廣泛認可,國產(chǎn)威士忌漸漸找到自己的路線。憑借扎實的產(chǎn)業(yè)基建,國產(chǎn)威士忌可以順應(yīng)國內(nèi)消費者對風土特色的偏好,找到一條突圍之路。最后,產(chǎn)能過剩可能導(dǎo)致價格戰(zhàn),本土品牌需在規(guī)模與品質(zhì)中取得平衡。

第四,國產(chǎn)威士忌出海路徑?從“參賽”到“文化輸出”。中國威士忌在2024年已有一些出海的嘗試,新的一年,預(yù)計出海會進一步細分成兩類模式:一是日本威士忌路徑:以國際賽事認證打開知名度。在過去的幾年中,以噶瑪蘭為代表的品牌已在多個國際賽事獲獎,2025年,本土品牌可通過參與更多有影響力的專業(yè)賽事建立影響力;二是本土消費品出海路徑:通過性價比與差異化技術(shù)占領(lǐng)市場。本土威士忌可以利用國內(nèi)的產(chǎn)業(yè)配套,并在工藝上創(chuàng)新,以實現(xiàn)在穩(wěn)定品質(zhì)上做出性價比,復(fù)制國產(chǎn)家電、汽車等消費品的出海策略。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權(quán)所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved