中國酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

研究過程中,有一個(gè)現(xiàn)象吸引了我們的注意,牛股中出現(xiàn)了很多白酒股,也有黃酒股,但卻沒有啤酒股和葡萄酒股。難道是因?yàn)閲藧酆劝拙坪忘S酒,卻不愛喝啤酒和葡萄酒嗎?本文我們以這個(gè)視角來做一個(gè)探究。

1、不同酒業(yè)市值和利潤增長情況

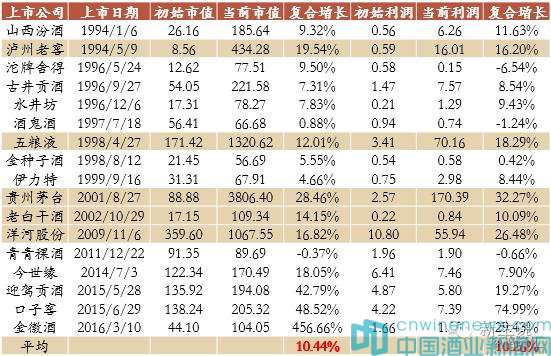

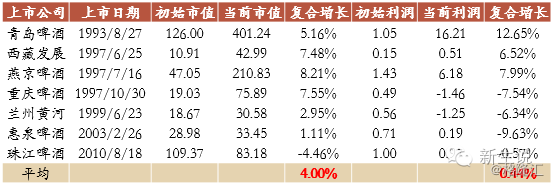

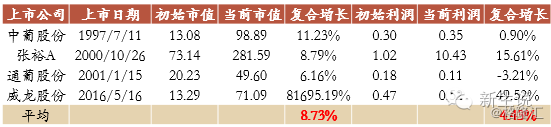

首先,我們把白酒、黃酒、啤酒、葡萄酒行業(yè)上市公司市值和利潤增長情況做一個(gè)對比。A股白酒行業(yè)總共17家上市公司,啤酒7家,葡萄酒4家,黃酒3家,對于像*ST皇臺(000995)這樣經(jīng)營多種酒業(yè)的公司,我們沒有統(tǒng)計(jì)進(jìn)來。

另外,在做數(shù)據(jù)統(tǒng)計(jì)的時(shí)候,我們沒有把2015年上市以后的次新股納入進(jìn)來,由于現(xiàn)行發(fā)行制度的緣故,所有新股上市以后一定會(huì)連續(xù)漲停,導(dǎo)致次新股的市值增長更大程度上是來自于發(fā)行制度的因素,而不是來自于行業(yè)的因素。

如果把上市以來市值和凈利潤年復(fù)合增長率高于10%作為一個(gè)衡量的指標(biāo),我們發(fā)現(xiàn)白酒行業(yè)中有5家,分別為瀘州老窖(000568)、五糧液(000858)、貴州茅臺、老白干酒(600559)和洋河股份(002304),在13家2014年之前上市的公司中,占比達(dá)到38.46%。黃酒行業(yè)中有1家,占比為50%;而啤酒和葡萄酒行業(yè)中一家也沒有,占比分別為0%。也就是說黃酒和白酒出現(xiàn)牛股的概率都在38%以上,而啤酒和葡萄酒所有上市公司從來沒有出現(xiàn)過牛股。

圖一:白酒行業(yè)市值和凈利潤增長

圖二:啤酒行業(yè)市值和凈利潤增長

圖三:葡萄酒行業(yè)市值和凈利潤增長

圖四:黃酒行業(yè)市值和凈利潤增長

從不同酒業(yè)市值和利潤增長的平均數(shù)值來看,白酒行業(yè)市值年復(fù)合增長率為10.44%,利潤年復(fù)合增長率為10.26%,整個(gè)行業(yè)的增長都達(dá)到了牛股的基本標(biāo)準(zhǔn)。黃酒行業(yè)市值年復(fù)合增長率為13.99%,利潤年復(fù)合增長率為9.07%,市值的增長明顯快于利潤的增長。葡萄酒行業(yè)市值年復(fù)合增長率為8.73%,利潤年復(fù)合增長率為4.43%。而啤酒行業(yè)市值年復(fù)合增長率處于墊底水平,為4.00%,利潤年復(fù)合增長率僅僅只有0.44%,上市公司利潤幾乎沒有增長。

從上市公司的市值規(guī)模看,白酒行業(yè)出現(xiàn)了3家上市公司在1000億以上,分別為五糧液、貴州茅臺和洋河股份,啤酒行業(yè)市值最大的青島啤酒(600600)剛達(dá)到400億,而黃酒還沒有市值100億以上的公司。

以上的數(shù)據(jù)說明了白酒在國內(nèi)是一個(gè)大行業(yè),啤酒行業(yè)也不小,而黃酒是一個(gè)小眾的市場。

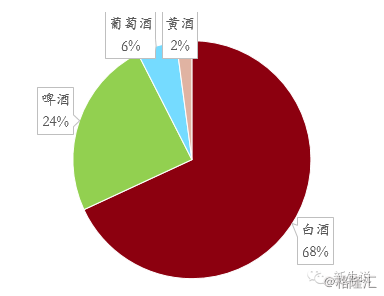

2、國內(nèi)白酒消費(fèi)占絕對主導(dǎo)地位,近70%

根據(jù)國家統(tǒng)計(jì)局的數(shù)據(jù)顯示,2014年國內(nèi)酒類市場總規(guī)模達(dá)7724億元,其中白酒5260億元,占比高達(dá)68%;啤酒1886億元,占比為24%,白酒+啤酒兩者占比高達(dá)92.5%;而葡萄酒市場規(guī)模只有420億元,占比僅為5.4%;黃酒比例更低,只有2.1%。

從上述的數(shù)據(jù)我們可以看到,白酒在國內(nèi)酒類市場中占據(jù)絕對的主力,這也就解釋了為什么白酒上市公司有3家達(dá)到了千億市值,但啤酒最大市值的上市公司也剛達(dá)400億,而作為小眾的黃酒行業(yè),最大的市值還不到百億級。行業(yè)的體量決定了上市公司的市值規(guī)模,小池塘永遠(yuǎn)不可能產(chǎn)生鯨魚,巨無霸只能產(chǎn)生在水深莫測的汪洋大海之中。

圖五:白酒、啤酒、葡萄酒和黃酒的占比

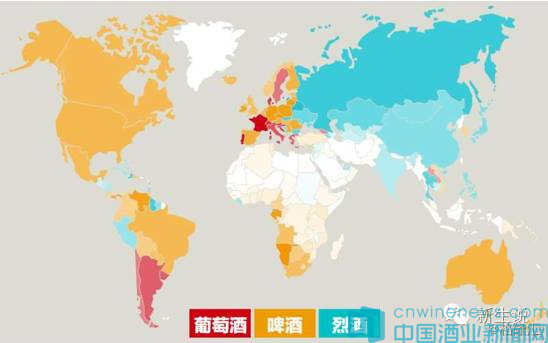

3、全球各國對葡萄酒、啤酒和烈酒各有所愛

但是當(dāng)我們把眼光放到全球,發(fā)現(xiàn)各國對不同酒類的偏好風(fēng)格迥異。來自世界衛(wèi)生組織(World Trade Organization)數(shù)據(jù)顯示,以法國為代表的西歐、以意大利為代表的南歐、以瑞典和丹麥為代表的北歐、以阿根廷和智利為代表的南美洲南端偏好葡萄酒;以俄羅斯、中國、日本和印度為代表的亞洲偏好烈酒;全世界其他地區(qū)偏好啤酒,包括整個(gè)美洲大陸、澳洲和中歐、東歐地區(qū)。

圖六:世界各國對酒類的偏好

我們把主要國家單獨(dú)拿出來研究,法國是全世界對葡萄酒最熱衷的國家,15歲以上的人口平均每周消費(fèi)1067毫升的葡萄酒,也將近是意大利人均消費(fèi)量的2倍,這個(gè)消費(fèi)量達(dá)到了很多國家對啤酒的消費(fèi)量,足以見得法國人對葡萄酒的瘋狂。

作為與法國鄰家的德國,風(fēng)格卻截然相反,幾乎是世界人均消費(fèi)啤酒最高的國家,15歲以上的人口平均每周消費(fèi)2330毫升的啤酒。澳大利亞、新西蘭、加拿大、美國、南非等國家均以消費(fèi)啤酒為主。

圖七:主要國家對酒類的偏好

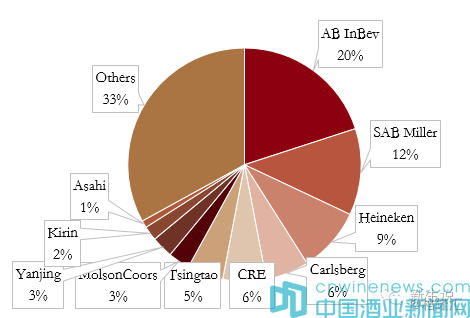

4、啤酒口味標(biāo)準(zhǔn)統(tǒng)一,品牌集中度高,進(jìn)口提升快

由美銀美林(Bank of America MerrillLynch)出具的調(diào)查報(bào)告顯示,2014年世界上大約一半的啤酒生產(chǎn)來自以下四家著名的行業(yè)巨頭,包括百威英博(Anheuser-BuschInBev)、南非米勒(SABMiller)、喜力啤酒(Heineken)以及嘉士伯啤酒公司(Carlsberg)。(說明:2014年數(shù)據(jù),現(xiàn)南非米勒已經(jīng)被百威英博收購)

排名第五及以后的是CRE(華潤創(chuàng)業(yè),旗下品牌為雪花啤酒)占6%,青島啤酒占5%,MolsonCoors占3%,燕京啤酒(000729)占3%,日本麒麟啤酒(Kirin)占2%,日本朝日啤酒(Asahi)占1%,計(jì)算下來,中國有三家啤酒公司榜上有名。

圖八:2014年各啤酒品牌市場占有率

由于啤酒是一個(gè)國際化的產(chǎn)品,而且口味標(biāo)準(zhǔn)相對統(tǒng)一,品牌集中度高。另一方面,國產(chǎn)啤酒多年重視營銷、不重視產(chǎn)品和品牌,導(dǎo)致面對國外品牌的競爭時(shí),明顯占據(jù)下風(fēng)。2015年中國啤酒進(jìn)口5.7億美元,同比增長24.5%,在過去十年當(dāng)中,進(jìn)口啤酒從2006年3000萬美金一躍而到2015年的5.7億美元。盡管進(jìn)口啤酒基數(shù)仍然不大,但每年均保持較高的持續(xù)增長。

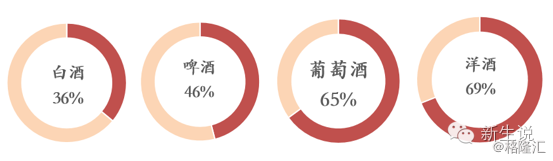

5、80、90后等年輕人對白酒的偏好低

中國人對白酒的偏愛,是特定歷史的產(chǎn)物,2015年6月,根據(jù)CTR中國城市居民調(diào)查(CNRS-TGI)顯示,當(dāng)前白酒的高齡化重度消費(fèi)者仍占主流。

白酒的重度消費(fèi)者中,53%重度消費(fèi)者的年齡在45歲以上,只有47%的人年齡在45歲以下。除高齡化外,低收入化特征也非常明顯。在白酒的重度消費(fèi)者中,44%的人屬于社會(huì)中下層(消費(fèi)力處于社會(huì)總體人群中最低的40%的一群人)的消費(fèi)者,只有36%的比例屬于社會(huì)中上層人群(消費(fèi)力處于社會(huì)總體人群中最高的30%的人群)。

圖九:中國45歲以下重度消費(fèi)者占比

從A股上市公司各類酒業(yè)過去市值成長情況看,黃酒和白酒出現(xiàn)牛股的概率都在38%以上,而啤酒和葡萄酒所有上市公司從來沒有出現(xiàn)過牛股。

原因在于國內(nèi)酒業(yè)市場中,白酒占比高達(dá)68%,規(guī)模在5260億元,行業(yè)的體量決定了上市公司的市值規(guī)模。而啤酒口味標(biāo)準(zhǔn)相對統(tǒng)一,品牌集中度高,國產(chǎn)啤酒不重視產(chǎn)品和品牌,導(dǎo)致面對國外品牌的競爭時(shí),明顯占據(jù)下風(fēng)。

但中國人對白酒的偏愛,是特定歷史的產(chǎn)物,隨著80、90后的經(jīng)濟(jì)崛起,白酒行業(yè)可能會(huì)遇到消費(fèi)升級的沖擊。

京ICP備2021009094號??運(yùn)營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved