中國酒業新聞網

華夏酒報官方網站

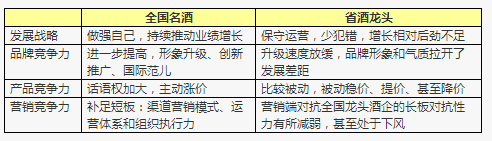

對名酒來說,“TOP9格局”已經形成:中國名酒稱號不少,但是中國名酒已經成為縮小的范疇,即茅臺、瀘州、汾酒、西鳳、五糧液、劍南春、洋河、古井、郎酒。為什么呢?因為這九大名酒全部可以跨入百億,而其他名酒品牌則只能通過另一種路徑打造!

對省酒龍頭來說,賽道“凈化現象”加劇:從過去的“多強爭霸,各領風騷”發展到了真正的“三足鼎立”或者“一枝獨秀”。除了個別極其優秀的企業,我們很難看到三名開外的省級或區域品牌有機會進入省酒陣營。

對其他小酒企來說,特優美之路必走:一大批市酒、縣酒成為了僵尸企業,問題的關鍵就是這些企業大多享受了地方品牌的紅利,而沒有成為一支“特優美”的企業。

總體來看,看中國酒業的競爭格局就是看酒企發展的賽道,通過上述三類類別酒企的分析可以清晰地看到中國酒業存在“主流賽道”和“個性化賽道”:其中,名酒和省酒共同形成了主流賽道,特優美酒企形成了“個性化賽道”。

1、二元失衡:名酒更名,省酒不省!

2012年之后,名酒調整用了三年多,而省酒調整用了四年多仍需大調整,造成了“名酒+省酒”傳統二元結構的失衡。這個現象具有強有力的對比意義:

為什么會這樣?說好的一起愉快玩耍呢?

首先,需求乏力是根本癥結。在本輪對抗中,競爭的核心是基于消費者的需求競爭,酒企制造新需求能力弱化,必然導致消費者消費疲勞。一旦消費者換上疲勞癥后,大品牌就會乘勢而上,全國名酒與省酒的發展差距就會迅速拉開。

其次,營銷過度導致省酒企業免疫力下降。營銷動作高度雷同,缺乏創新,造成過度同質化,造成企業營銷發動機出現故障或者馬力下降,與此同時,大多省酒卻并沒有建立新的營銷動力、營銷體系以及資源配置模式

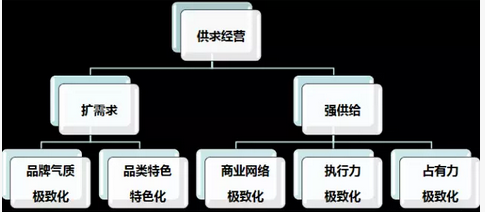

2、省酒龍頭新的增長點在哪?經營極致化需求!

二元結構失衡最可怕的是“名酒變猛,省酒變慢”,這直接導致了酒業的整體發展天平一段時期處于傾斜狀態。這種最有利的是區域性品牌,再加上消費升級,區域性品牌也將迎來發展的大好時機,也就是說區域型品牌會迎來短期繁榮或者是發展窗口期,短期內進一步加大省酒的戰略干擾,影響省酒的戰略調整。

省酒是中國酒業營銷運作最高的群體,必須以極致化的要求和標準去打磨營銷動作,供求經營的劃分并不是簡單地運用在模塊層次,而應該深層次地結合行業和企業的發展階段,因地制宜地用強用活,深度把握“5個極致化”:

品牌氣質極致化:當前市場競爭就是主流品牌的相互競爭,品牌形象改造已經不能滿足市場競爭的需要,必須進入更深層級的品牌營銷,這就是品牌氣質營銷。茅臺、瀘州等名酒品牌調整期以來在品牌氣質上做了很多文章,如國際化品牌營銷、特色化產品營銷等等,塑造了強有力的品牌氣場;省酒品牌必須推動品牌氣質的極致化,也要形成自身獨特的氣場。

品類特色極致化:對接消費者需求、制造消費者需求是品類,消費者不需要同質化的白酒,但是需要不一樣的白酒,這就是品牌要去解決的。品類的首要特點就是特色,因此,省酒必須做足品類特色才能從消費者層面對抗全國龍頭。

商業網絡極致化:商業渠道的發展戰略就是資源戰略,能夠精準地鎖定資源,能夠很好地補充營銷模式缺陷和企業本身的缺陷,大大增強免疫力,這也是很多省酒為什么具有抵制其他酒企入侵的重要原因,也是名酒企業能夠在地方市場抵制地產酒的重要手段

渠道占有力極致化:渠道競爭到現在就是謀求寡頭,謀求壟斷,掌握優勢的終端場景,占有終端的各項資源,既能實現資源的最大化占有,又能起到抑制競品發育的通道,一舉兩得,這也直接導致了白酒行業“三年喝倒一個牌子”的現象已經不普遍,消費理性和渠道占有迫使新的品牌難以崛起。

組織執行力極致化:整個行業都在進入“嵌入型組織”轉向“自主型組織”的大潮,經銷商在多方面資源的作用仍然很大,但是在渠道執行端的作用已經大大弱化,市場支撐全面轉為廠家之爭。“自主型組織”直接考驗了企業的組織建設和營銷體系精細化水平。

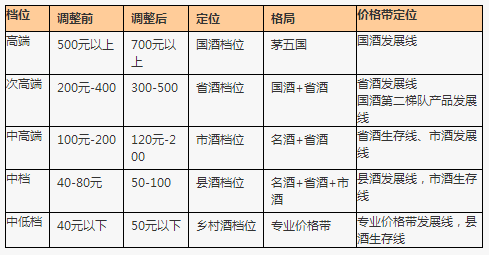

3、消費升級:新的價格帶必須占位!

1)省酒的價格線經營戰術:“發展線+生存線+底線”

2017年茅臺價格突破和消費升級雙重效應,迅速提高白酒行業發展空間,抓住這一波消費升級浪潮的企業,才會在未來獲得突破性發展。越是行業的主流品牌呈現大回歸、大升級、大發展,省酒企業的價位段經營要求就越高。通過2017年的價位段升級來看,次高端成為省酒必須拿下的發展線,中高端是省酒的生存線,中檔價位完全成為了省酒的底線。三線齊全、三線給力的省酒才能抵御外來品牌入侵,才能往深度全省化進軍。

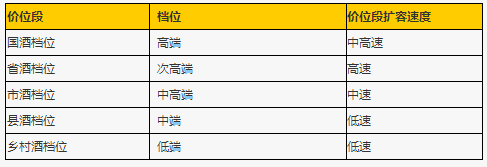

2)價位段經營戰術:省酒的價位段發展速度決定企業的先進程度

2016年行業價格帶發展速度與價格帶高低基本呈正相關,高中低價位段發展速度呈現兩極分化局面,占據哪個價格段基本代表企業的發展速度和發展前景。

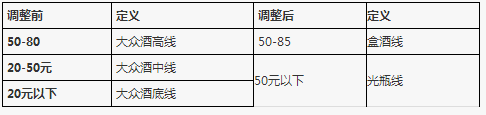

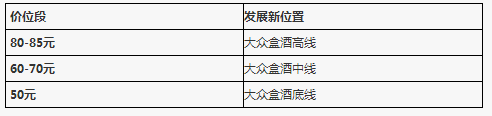

3)大眾酒價格經營戰術:省酒大眾酒價位段變遷直接促使大眾化省酒品牌的邊緣化

省酒價格帶集中緊密,50-400的價格帶對于省級龍頭而言,均有規模。對于省酒而言,誰的結構好,誰的生命力就強。那些主要依靠大眾酒的省酒就會面臨極其被動的局面,那些走在大眾化底線的省酒,必然面臨史無前例的經營困境。

在省酒大眾酒盒酒,也發生了清晰的變化,呈現大眾盒酒的高度細分,那些還在以60元以下為主體的品牌就面臨被消費升級和營銷競爭深度調整的命運。這也深刻說明了為什么那些60元以下的省酒品牌呈現大幅萎縮的趨勢。省酒大眾盒酒板塊呈現了鮮明的三段線:

4、消費升級:如何抓住新的消費群體?

消費者升級后,現有流行產品的目標對象換成下一層級的消費者替代,且人群更龐大!企業最重要的工作就是如何將讓加入的群體成為我們的消費者。而要搶奪這些消費者,就必須從需求端發力,必須依靠品牌營銷來實現。

品牌營銷甚至比渠道營銷更加重要,這恰恰是最缺乏體系、最具個性化的、最沒有確定性的板塊,省酒企業必須從營銷驅動升級為“品牌+營銷”雙核驅動。我們看到優秀的省級酒企都在踐行這種驅動模式,如迎駕、衡水老白干、仰韶彩陶坊,這種新的超越必然改變整個省酒陣營的競爭模式,對名酒企業將形成新的對抗體系。

最關鍵是實現中高端酒發展動力聚合化:三公消費失靈后,后團購時代中高端消費動力呈現高度的碎片化,省酒企業一定是本省是最有基礎、最具聚合功能的,而調整期以來大多數省酒卻呈現營銷動能的老化和碎片化,最終只能依靠品牌、品類以及產品的三駕馬車拉動,我們發現形成獨特品牌營銷戰術的省酒企業基本上都成為了行業現象級的企業。

整合創新消費場景抓手就能解決省酒場景聚合化問題!當政務渠道被大部分屏蔽后,也就迫使中高端酒從“人群營銷”轉型到“場景營銷”,那么鎖定消費者的消費場景則成為了就品牌制勝的前提條件。以河南省酒仰韶彩陶坊為例,彩陶坊在鄭州市場全面占據了白酒消費的主要場景,在整個行業品牌營銷戰術創新上具備重大價值。

首先,仰韶彩陶坊利用一年數千場次的會務營銷,全面切入政商務會議的主要場合,密集性地、精確地鎖定了政商務意見領袖消費場景;

其次大眾市場,仰韶彩陶成為當地宴席首選品牌,年度宴會酒消費量以億元計算,雖然重要在煙酒酒店,卻在實質上鎖定了家庭朋友消費場景;

第三,仰韶成為業內把喝酒代駕做的最好的企業,在餐飲店喝彩陶坊可以免費代駕已經成為鄭州酒友的口頭禪,消費者本能地點擊彩陶坊產品,在餐飲店店內點外形成了直接消費,成功地聚集了散客。

因此,消費場景的集中化聚合,不僅僅開發一個渠道,更重要地是因地制宜地建設不可復制的超級品牌營銷戰術。超級品牌營銷戰術的核心價值就是沉淀周期稍長、復制難度較大、競爭力強大。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved