中國酒業新聞網

華夏酒報官方網站

倫敦國際葡萄酒交易所(Liv-ex)最新公布的“最具影響力百強(Power 100)”榜單顯示,2020年10月至2021年9月期間市場經歷了重新平衡,一些經典品牌再度崛起。

藍籌酒重新回到人們期望的位置,波爾多成為一個穩定但不再“霸氣”的存在,勃艮第仍然非常活躍,香檳、意大利和美國也表現搶眼,比以往任何時候都強大。

自2011年中國牛市結束以來,市場一直在擴大和多樣化,首先是對勃艮第的需求上升,隨后是香檳、意大利、美國、羅納河等。

2019年,勃艮第表現最為搶眼,其交易份額達到了創紀錄的19.6%(按價值計算)。然而在2020年,隨著主要品牌的價格趨于平穩,買家在其他地區尋求價值,該地區的交易份額停滯不前。

2020年,意大利成為百強榜單的“熱門話題”,達到了15.3%的歷史最高交易份額。這一年的榜單顯示了市場正在發生巨大變化。來自波爾多和勃艮第傳統大本營之外的品牌也取得了巨大飛躍。

2019年底,精品葡萄酒市場遭遇強勁逆風,所有主要市場都被某種形式的危機所籠罩。中美及歐美的貿易關稅分歧、英國退歐的不確定性等嚴重影響了英國市場的未來前景。

而這一切都發生在新冠疫情到來之前,它們以不同的方式影響了二級市場。勃艮第的主要推動力亞洲市場受到抑制,而美國對法國葡萄酒征收關稅,使美國買家投向了免稅的意大利品牌和香檳。

與其他市場一樣,精品葡萄酒也受到全球事件的強烈影響。經歷了2019年底相對黯淡的前景,和2020年疫情初期的低迷,精品葡萄酒市場最終進入新一輪牛市。

3月份關稅暫停(隨后在6月份完全取消)導致美國對波爾多和勃艮第的購買量激增。

盡管波爾多的二級市場份額一直被托斯卡納、皮埃蒙特、香檳、羅納河和加州等產區蠶食,但一級莊及左岸和右岸其他主要品牌再次顯示了它們仍是買家的理想之選。

但同樣重要的是,世界上最好的葡萄酒庫存正在減少。今年的年份在數量和質量上都不容樂觀。這對勃艮第尤其不利,它在過去十年的大部分時間里一直在經歷收成萎縮,葡萄園一次又一次地遭受毀滅性的霜凍和冰雹襲擊,而市場對該地區特級和一級園的需求卻持續增長。

與此同時,波爾多也出現了迫在眉睫的“短缺”,這是酒莊有意減少期酒庫存的結果。

在大多數情況下,這無助于推動二級市場的價格,因為買家很清楚有大量未售出的庫存。這是波爾多在交易中所占的份額越來越小的部分原因。

另一方面,對于最可靠的酒莊(例如一級酒莊)來說,爭奪剩余庫存越來越強烈。因此,二級市場的整體趨勢仍然是多元化和進行市場拓寬,同時也是重新平衡和藍籌酒回歸的一年。

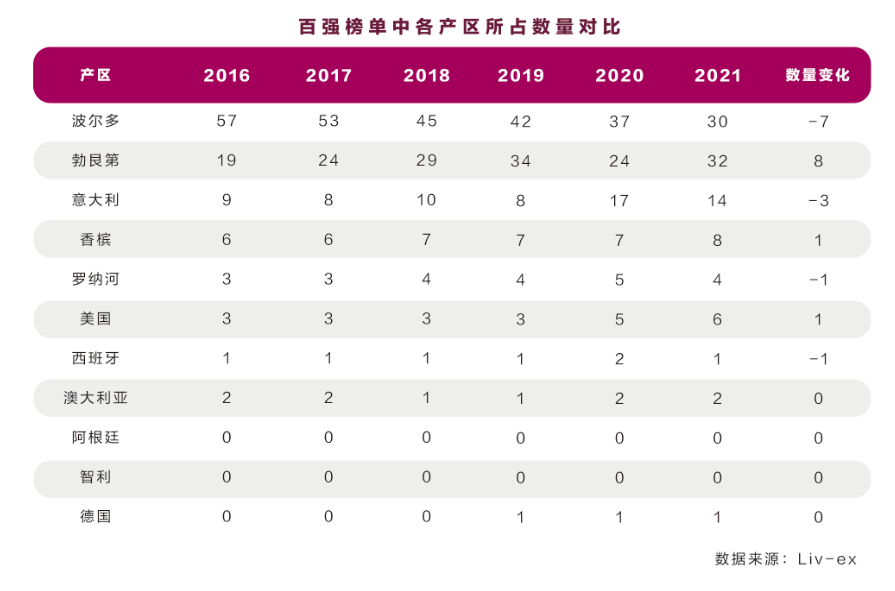

波爾多

本年度波爾多酒喜憂參半。一方面,一級酒莊和某些其他主要酒莊重新成為人們關注的焦點;另一方面,有更多波爾多退出了榜單,其整體交易額占比繼續下降。

除了拉菲、木桐和柏圖斯位于榜首位置外,飛卓(Figeac)也從去年的第75位上升到今年的第12位。

今年共有26個波爾多品牌排名上升,有13個品牌首次進入榜單。另一方面,有52個波爾多品牌的排名下降,10個品牌跌出榜單。其中,令人驚訝的是里鵬(Le Pin),下跌85位至第165名。

勃艮第

2020年,勃艮第似乎從主導市場的邊緣后退了一步。2019年的榜單顯示出該地區上漲的幅度和速度非常搶眼,但隨著價格見頂,其增長勢頭停滯,去年共有10個勃艮第品牌退出了百強榜單。

勃艮第今年再度回歸,其交易占比升至20.7%。共有8款葡萄酒重新上榜,市場對藍籌酒的持續需求使勒樺(Leroy)保持其領先地位,而阿曼·盧梭(Armand Rousseau)和DRC則重返上層梯隊。

香檳

香檳現已成為法國精品葡萄酒的第三大“勢力”,其在過去的一年間總交易份額與過去幾年的平均水平(8%)相比沒有太大變化。

盡管如此,其位列榜首的兩個品牌唐培里儂(Dom Pérignon)和路易王妃(Louis Roederer)的排名均較去年有所提升。唐培里儂整體上升至第四位,而路易王妃則從第10位上升至第9位。庫克(Krug)今年也推出了期待已久的2008年份,上升了9位,至第11位。

上升的香檳品牌多于下降的數量,去年沒有任何香檳品牌退出百強。憑借強大的品牌、定價、分銷和市場分布,香檳不斷給新老買家提供穩定的回報。

意大利

意大利是精品葡萄酒市場的新興力量,2020年表現十分搶眼。其在二級市場的交易份額從8%上升到15%的新高,進入榜單的品牌由8個上升到17個——其中許多是新進入者或者處于歷史新高排名。

然而,與2019年勃艮第的情況一樣,意大利在快速上漲之后急劇停止。今年意大利有3個品牌跌出百強。

總體而言,與波爾多一樣,更多的意大利品牌排名有所下降。有21個品牌首次進入榜單,許多留在榜單上的品牌進一步鞏固了自己的地位。例如,西施佳雅(Sassicaia)雖然排名有所下降,但仍然是按交易額計算的第七名和交易量的第三名,價格排名第47位。

世界其他地區

在世界其他地區中,最亮眼的是美國。與意大利一樣,美國葡萄酒的交易額(絕大多數是加州酒)正在上升。在此期間,加州的交易份額占7.6%,遠高于羅納河(4.1%),略高于皮埃蒙特(6.3%)。

美國今年在百強榜單中增添了一員——賽奎農(Sine Qua Non)大幅躍升至第71位,這得益于其強勁的平均交易價格和總體交易額。

澳大利亞的情況則大不相同。在創紀錄的2020年之后,由于中國對其進口葡萄酒征收巨額關稅,而造成重創。領先品牌奔富(Penfolds Grange)在2020年升至歷史最高的第5位后,今年跌至第45位。

不過,對某些澳大利亞品牌來說并不完全是厄運。Torbreck、Clarendon Hills和Henschke均因強勁的交易而排名提前。

相關鏈接:倫敦國際葡萄酒交易所(www.liv-ex.com)是全球最大的精品葡萄酒交易市場,為酒商提供了更明智的交易方式。該平臺提供了價值7000萬英鎊的葡萄酒,讓全球超過500個葡萄酒企業可互相進行交易。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved