中國酒業新聞網

華夏酒報官方網站

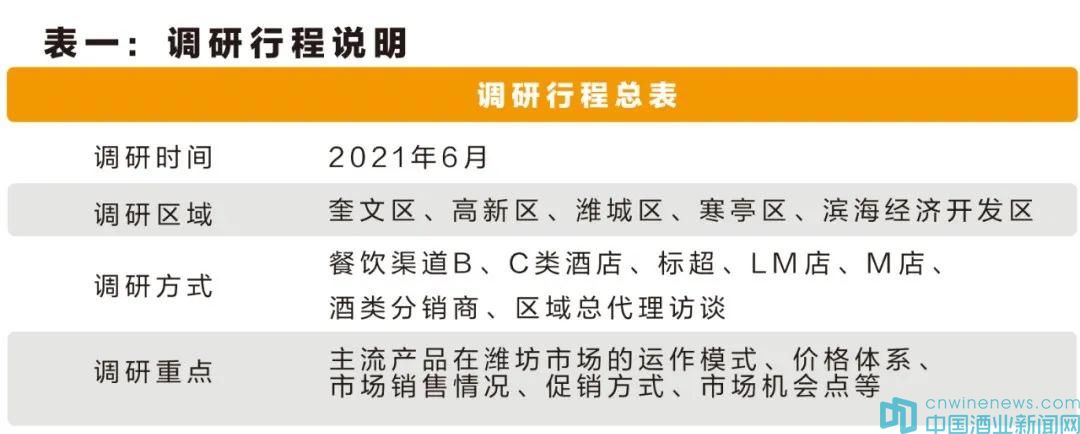

濰坊,古稱“濰縣”,又名“鳶都”,位于山東半島的東部,南依泰沂山脈,北瀕渤海萊州灣,東與青島、煙臺兩市相接,西與東營、淄博兩市為鄰,地扼山東內陸腹地通往半島地區的咽喉,膠濟鐵路橫貫市境東西。直線距離西至省會濟南180公里,西北至首都北京410公里。按照行政區劃,濰坊市分為濰城區、奎文區、坊子區、寒亭區、高新技術產業開發區、濱海經濟技術開發區。

根據第七次全國人口普查結果,當前,全市常住人口為9386705人。

16個縣市區(開發區)中,人口超過100萬人的有2個,依次為壽光市、諸城市;在100萬人至80萬人之間的有4個,依次為青州市、高密市、安丘市、臨朐縣;少于60萬人的有10個。

按照人口性別來區分,全市人口中,男性人口為4772791人,占50.85%;女性人口為4613914人,占49.15%。總人口性別比(以女性為100,男性對女性的比例)為103.44。

從濰坊市的網點統計來看:據不完全統計,餐飲渠道網點數量在2100家~2300家,流通渠道(含標超、LM店、M店、連鎖商超)在4500家~6000家。

主流品牌具體市場表現

光瓶酒市場調研總結

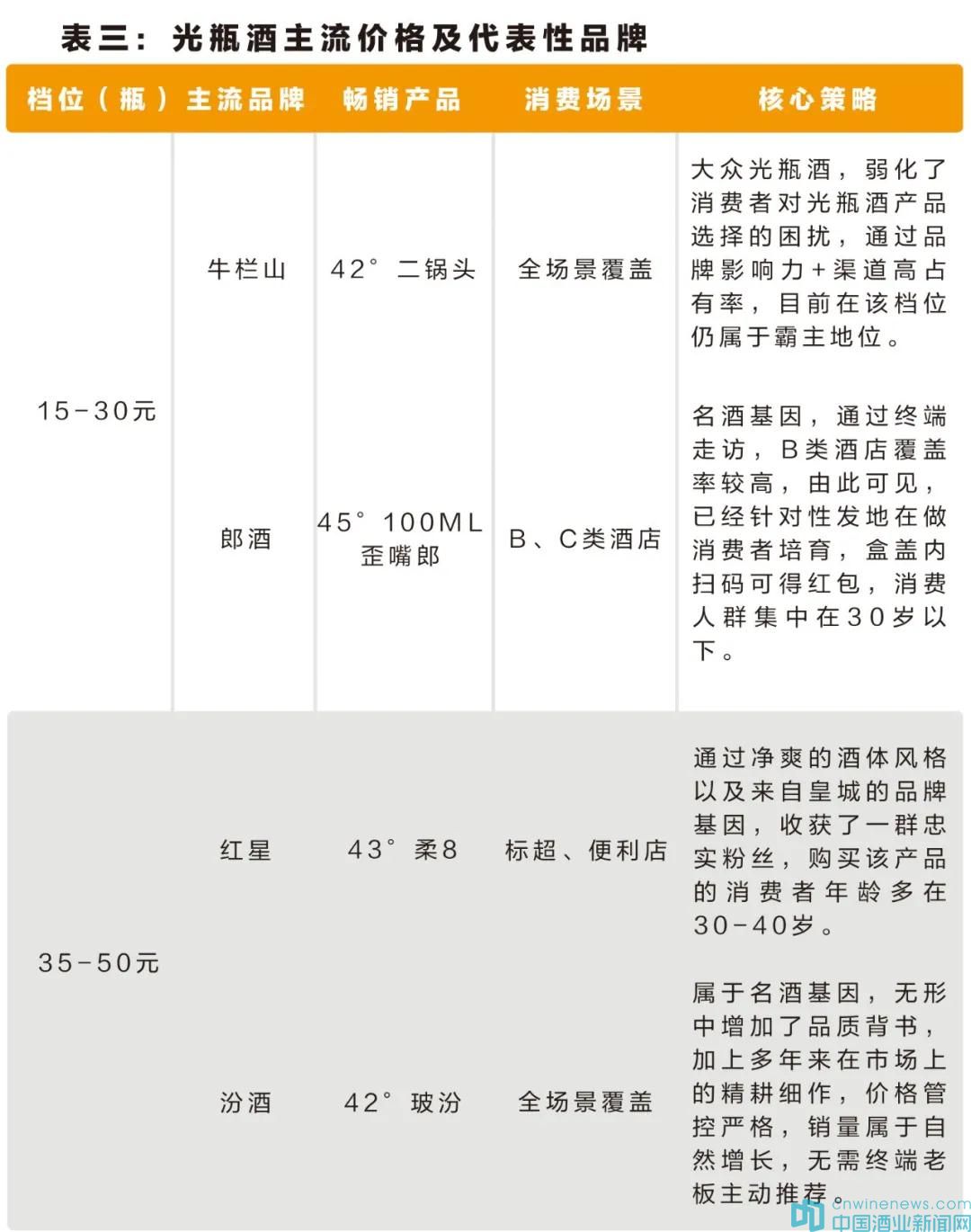

光瓶酒分類:

東北光瓶酒:老村長、龍江家園

北方光瓶酒:牛欄山二鍋頭、紅星二鍋頭

功能型光瓶酒:寧夏紅、勁酒

小清新光瓶酒:江小白(梅見)、光良

名酒光瓶酒:郎酒(順品郎)、汾酒(玻汾)、瀘州老窖(二曲)、五糧液(尖莊)

區域型光瓶酒:景芝白干

光酒瓶:邁入發展新周期

從市場表現來看,由于牛二和玻汾兩個大眾明星產品已在兩個價格帶中做到了極致,區域光瓶酒如果以低價位搶占市場,或者盲目跟風,勢必道路艱難,對于區域酒企在做光瓶酒品類時必須尋找新型品類,做首創,跳出光瓶酒的思維再做光瓶酒才可能有機會。

隨著抖音、快手等短視頻平臺的發展,消費者不再是酒盲,他們關注更多的是光瓶酒的執行標準、香型、度數等,提高了消費者的辨識能力。

除宴席場景仍會用盒裝酒以外,大眾消費、家庭自飲、朋友聚會等消費場景仍被光瓶酒不斷地收割。

隨著消費趨勢不斷向頭部品牌集中,無論是針對消費者培育還是做渠道布建,頭部品牌做光瓶酒相比于區域性品牌更有優勢,而且在高線光瓶品類中,頭部品牌表現勢頭強勁,未來百元以下盒裝酒的生存空間將逐漸萎縮,甚至會有退市的可能。

盒裝酒:“醬酒熱”持續升溫

從產品香型來看,醬香仍占據主導地位,醬酒市場基本被貴州醬酒品牌占據,其次是北方醬香品牌云門醬酒。

筆者在終端市場走訪時了解到,春節過后,山東市場的整體醬酒消費氛圍呈上升趨勢;其次為清香,無論百元以下光瓶酒陣容還是中高端盒裝酒陣容,清香型酒仍有一定的市場銷量,未來可操作空間很大;濃香型產品由于受地域影響、低度影響、開發酒的影響等主觀因素,消費群體出現萎縮現象。

從產品結構來看,百元以下光瓶酒占據絕對銷量,百元檔目前表現較為活躍的是五糧醇系列,屬于區域總經銷制,但因為是剛進入濰坊市場,消費者認可度一般,200元~500元/瓶的產品集中度較高,這也從側面反映出,濰坊酒類市場兩極分化較為嚴重。

從產品屬性來看,百元檔的盒裝酒主要消費場景是宴席市場,消費者對紅瓶的盒裝酒認可度并不高,消費者所闡述的觀點就是紅酒瓶檔次低,屬于低端酒。

從產品度數看,光瓶酒主要聚焦在42°、53°,盒裝酒的濃香型度數以45°、52°為主。40°以下的產品在宴席渠道、LM店、M店已經銷聲匿跡了,目前市場上30°左右的盒裝酒只有密州春系列、扳倒井系列。

百元檔,誰能“C位出道”?

從整體終端評價來看,消費者對區域性酒企有一定的接受度,市場層面反饋較多的問題是產品亂、度數低、口感差,目前仍有一些終端的庫存出現了水解問題,這也是目前區域性酒企在低度白酒這個品類中無法快速解決的問題。消費者對高端產品的評價整體來說要好很多,特別是高度清香具備一定的可操作空間。

除頭部品牌在做階段性宴席政策外,區域型酒企都沒做好宴席市場,其一是因為百元以下產品度數較低,宴席用酒一般是選用40度以上的白酒;其二是因為全國性名酒的OEM產品較多,無論是包裝還是度數,都比區域型白酒有優勢,所以消費者更愿意購買品牌力較強的產品。

當前宴席產品主流價格帶集中在120元~150元,去掉活動政策之外,價格在70元~100元,從當前市場宴席活動來看,除了五糧醇、劍南春有常年宴席活動外,其他都是階段性地推出宴席政策。

目前,濰坊市場仍以區域分銷制的模式運營,總經銷制只有五糧醇是濰坊總代理,所以大部分名煙名酒店都有自己的代理品牌,主要銷售渠道是宴席渠道和團購渠道。

通過汾酒的銷售表現以及消費者對清香型酒的青睞,我們發現濰坊區域百元檔位的清香型白酒是一個不錯的契機。這對于打造核心市場相當有利,便于核心市場高端產品的系列化和后期板塊化運作。

(作者系諫策咨詢項目經理)

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved