中國酒業新聞網

華夏酒報官方網站

2021年下半年,醬酒降溫進入下半場成為行業共識,外部環境變化促使醬酒企業冷靜分析思考:一是醬酒冷暖變遷背后的深層次演變邏輯是什么?醬酒下半場發展趨勢如何判斷?二是醬酒企業分化趨勢明顯,各自如何應對?三是醬酒未來發展趨勢下,醬酒企業如何構建可持續的用戶教育增長模式?

渠道遇冷、消費向上:醬酒冷暖變遷背后的深層次演變邏輯,以及未來趨勢如何判斷?

(一)醬酒降溫,怎么看?

1、從市場三大現象看醬酒行業變化

2021下半年,中秋節前后醬酒行業出現三大現象,一是醬酒產品動銷疲軟,據某知名醬酒企業山東大區負責人介紹,眾多醬酒品牌產品開瓶率20%左右;二是鄭州百榮市場,除習酒產品價格相對堅挺外,其他醬酒大單品均出現不同程度的價格跳水;三是天津秋糖冷清,與成都春糖相比,降溫明顯。

2、醬酒渠道降溫的深層次市場邏輯

一是經銷商環節降溫,優質醬酒品牌經銷商瓜分基本完畢。

醬酒規模品牌全國化商業布局已經基本完成,習酒、郎酒、國臺等品牌全國市場招商通道基本關閉,珍酒等品牌招商布局也趨于從嚴從緊,優質大商大多已拿到優質品牌經銷權,沒有拿到優質品牌經銷權的經銷商也很難再拿到,經銷商選醬酒品牌的擴品類動作已完成,秋糖降溫是醬酒擴商運動高峰過后的正常現象。

二是終端環節降溫,煙酒終端炒貨三階段后進入冷靜期。

階段一:2020年,據鄭州百榮市場多個商戶老板反饋,鄭州眾多煙酒店炒多彩貴州等醬酒品牌,多數是賠了錢的;

階段二:2020年7月,茅臺王子酒-醬香經典大單品銷售順價,成交價從180元上漲到260元;2020年12月,習酒窖藏1988大單品銷售順價,成交價從400元上漲到550元;以這兩個事件為標志,眾多終端煙酒店老板加入醬酒囤貨、炒貨大軍,在多個市場形成“收-囤-放”(低價收貨、囤貨等漲價、高價放貨)的炒貨收益鏈條;

階段三:2021年7月,一方面鄭州水災+疫情多次反復,消費疲軟、動銷不暢,部分煙酒終端店資金承壓,開始出現低價拋售;另一方面醬酒產品漲價已經很難再出現單瓶80元、150元的巨大漲幅收益空間,炒貨收益預期和信心大幅下降,在煙酒終端快速降溫。

至此,醬酒在經銷商群體環節和煙酒終端環節,形成渠道遇冷共識。

(二)消費向上,醬酒擴張趨勢如何?

通過三個角度觀察分析,一是茅臺價格演變趨勢,二是頭部醬酒品牌千元價格帶發展趨勢,三是中小醬酒品牌發展趨勢。

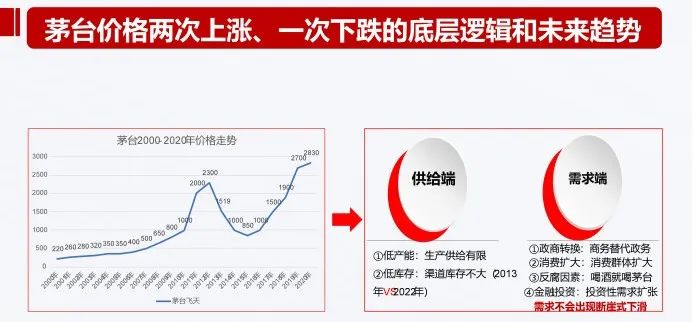

1、茅臺價格演變趨勢:整體向上趨勢的基礎穩固

①醬酒品類崛起,很大程度上是茅臺的引領和拉動,茅臺價格的漲跌周期一定程度上決定著醬酒品類的漲跌周期,成為行業發展觀察的風向標,茅臺價格未來如何演變?

②茅臺價格2013年下跌的底層邏輯:需求端出現斷崖式下滑

2013年行業禁酒令、國家宏觀經濟去產能因素疊加,政務消費采購被掐斷,商務消費量下滑,整體上需求端出現斷崖式下滑,茅臺價格腰斬。

③茅臺價格2016年上漲的底層邏輯:需求端持續擴容放大

一是政商轉換:商務購買替代政務采購,需求結構發生轉化;二是茅臺價格下跌過程中因禍得福,茅臺消費者群體基本盤反而擴大;三是反腐因素,權貴消費頻次降低,喝酒就喝茅臺,消費群體培育更加精準;四是金融投資,投資性需求擴張,多種因素疊加,茅臺需求端持續擴大。

④總體上,從供需關系看:供給端,茅臺總體產能有限,渠道庫存水平不算高;需求端,整體需求持續擴大,且不會再出現斷崖式下滑,因此,在供給有限、需求擴張的情況下,雖然會受資本情緒短期波動,但茅臺價格整體向上趨勢的基礎穩固。

2、醬酒頭部品牌千元價格帶發展趨勢:高速增長

①頭部醬酒品牌千元大單品快速上量:2021年,青花郎50億+,君品習酒30億左右、國臺龍酒20億+,增長速度和規模均有大幅提升。

②高速增長的邏輯:受疫情影響,眾多大型企業招待用酒從“茅臺”到“茅臺+頭部醬酒企業千元大單品”,茅臺替代性消費需求持續擴大,給予頭部醬酒品牌千元價格帶大單品以充分的增長空間。

3、中小醬酒品牌發展趨勢:增速降速

渠道遇冷新階段,商業信心不足,中小醬酒品牌招商布局難度加大,增速降速是確定性趨勢。

綜上,醬酒渠道雖遇冷,但未來的發展趨勢:一方面從供需模型的底層邏輯分析出發,茅臺價格依然相對堅挺,在茅臺帶動下,醬酒品類的消費需求端仍在擴張,消費趨勢向上。另一方面企業增速分化明顯,已完成商業布局的醬酒頭部品牌仍在高速增長,未完成商業布局的中小醬酒品牌,增速降速是確定性趨勢。

醬酒下半場,分化趨勢明顯,企業如何應對?

(一)醬酒分化趨勢:頭部醬酒品牌的價格帶分化趨勢、規模和品牌力分化后“中小醬酒品牌市場下沉和大眾化趨勢”

1、醬酒頭部品牌規模均快速擴大,但價格帶結構分化

數據來源:行業媒體公布數據,實際以企業披露數據為準

從細分價格段市場占有率分析,青花郎在千元價格段占據先發優勢、習酒窖藏1988在600元價格段具有較大的比較優勢、珍酒珍十五在420元具有領先優勢、國臺國標在320元價格段有較大比較優勢。醬酒頭部品牌依托各自大單品規模優勢,在次高端細分價格段構建出各自的品牌勢能優勢,價格帶優勢分化明顯;醬酒頭部品牌均謀求在更高價格帶擁有更大的市場規模和勢能,以期在未來擁有更高的品牌勢能和市場競爭優勢。

2、規模和品牌力分化后“中小醬酒品牌市場下沉和大眾化趨勢”

醬酒目前兩大趨勢:從中心城市引爆向地級市場滲透,從高端、次高端向大眾醬香滲透。

醬酒中小品牌在產能釋放、品牌力不足的情況下,在“濃轉醬”高轉換率的醬酒消費大省,未來進行市場下沉、謀求100-300元的大眾醬香規模市場將是必由之路。

(二)醬酒下半場,把增長建立在C端

醬酒上半場,醬酒頭部品牌依托“品類紅利+渠道紅利”,通過針對商業端的品牌勢能構建,完成擴商匯量式高速增長;醬酒下半場,從品類競爭轉向品牌競爭,從B端渠道增長轉向C端消費增長。企業比拼的是以開瓶率為導向,圍繞消費者為中心開展的規模化運營能力和品牌勢能構建,即C端運營能力。各醬酒品牌依托自身核心優勢資源,在“用戶教育”紅利的方向下,構建出不同的增長方法論,具體如下:

1、郎酒:用戶教育增長建立在“獲客→體驗→運營”全新的營銷模式

①獲客:三大渠道,名酒進名企、五大商學院、企業及經銷商存量客戶資源

②體驗:依托郎酒莊園,展開高檔次的深度體驗

③運營:借助數字化系統,完成郎酒莊園會員的留存和持續運營

營銷模式大轉型:郎酒去B端化,削減市場陳列和品鑒費用,依托郎酒莊園,加大郎酒莊園的消費運營,通過“獲客-體驗-運營”,重構直接面向消費者的DTC營銷模式,構建出與其他醬酒品牌迥異的用戶運營增長模式。

2、習酒:用戶教育增長建立在“規模化消費者培育→品牌勢能提升→規模化消費者培育再擴大→品牌勢能再提升”的正向循環趨勢上

醬酒頭部品牌橫向對比,習酒具有較強的品牌力,在“優商扶商+配額制+順價銷售”等渠道供給側改革完成系統優化后,縮減片區和經銷商掌控的渠道費用,增加總部事業部掌控的消費培育費用,依托品牌勢能優勢,俯沖式開展矩陣式規模化的消費者培育,如品鑒會、回廠游、體驗館、中秋夜-喝習酒、中國年-喝習酒、君品談、高爾夫等,強化消費端需求培育,蓄能蓄勢,構建出“消費培育擴大→品牌勢能提高→消費培育再擴大→品牌勢能再提高”的需求端拉動增長模式。

3、珍酒:用戶教育增長建立在“組織能力驅動的消費者規模化培育”

與郎酒、習酒相比,珍酒既無郎酒莊園的場景資源優勢,也無習酒品牌勢能優勢和行業內優質大商優勢,珍酒2021年提出“千百工程”,計劃打造1000支核心終端精細化運營小組(1主管+3-4業務人員),每人負責3-5家核心終端,開展消費者品鑒、活動;打造100支高端化運營小組(1主管+3-4業務人員),每人負責3家珍酒體驗館,幫助團購商開展依托體驗館的高端消費者運營,總體上,通過組織能力建設和驅動,開啟消費者規模化培育增長拉動模式。

總體上,醬酒從規模、價格帶、品牌勢能分化是持續確定性的趨勢,在新的用戶教育紅利方向下,醬酒企業需根據自身品牌、渠道、組織等優勢,構建“以消費者運營為中心”的增長模式,推動營銷模式的轉型升級。

未來發展趨勢下,醬酒品牌如何構建可持續的用戶教育增長模式?

隨著產能釋放,醬酒品牌之間的分化和競爭將會加劇,如何參與頭部競爭?如何構建中長期的市場競爭力?君度咨詢在服務五糧液、洋河手工班、習酒、紅西鳳、武陵等高端酒運營中,結合行業趨勢變化和企業實際情況,總結出“用戶教育五步法”的方法論和實踐論,對醬酒品牌主要有以下幾個方面建議:

1、價格策略:在擁有次高端規模優勢前提下,可搶占具有更高品牌勢能的更高的價格帶,占據品牌勢能競爭控制點。

2、需求端培育強化:從品質自信到品質信仰,品質文化教育的導入。

一是醬酒品牌競爭已從“品類競爭階段轉向品牌競爭階段”,醬酒品牌需要跳出“兩大醬香、三大醬香、赤水河左岸、右岸、高端醬香”等策略,在規模凸顯后,深度挖掘自身品牌、產品差異化的價值和故事;

二是價值挖掘后兵分兩路,一方面構建面向消費者構建品牌文化和品質文化的深度溝通話語體系,結合訓戰體系完成內外部兩支隊伍的宣貫,另一方面構建劇本式的故事體系,做好回廠游、體驗館、品鑒會三級場景的打造和運營,規模化開展消費者培育,完成從“品類品牌”向“消費者品牌”的轉變和升級。

3、渠道營銷化職能改造:通過三鏈升級完成渠道供給改革。

①價值鏈:通過價格體系、費用體系調整,縮減渠道費用,加大廠家直接掌管的費用比例,加大消費培育費用,確保投向消費端費用的真實性、落地性、有效性。

②控制鏈:限店、限量、配額、數字化管控,真正實現非飽和銷售、供需平衡、價格穩定,確保核心終端的利潤,實現核心終端合作伙伴的組織化動員,幫助廠家開展消費者培育工作。

③賦能鏈:廠家建立用戶教育的運營組織,發育面向C端的運營策劃能力,給核心終端“即面向消費者的第一張笑臉”賦能,如話術、培育、場景、活動等賦能工具包。

4、用戶運營創新

在渠道供給側改革完成后,系統創新用戶運營方法,打造新的競爭優勢。

①體驗體系:如品鑒會、體驗館、回廠游等體驗場景打造和消費者系統化運營。

②會員體系:數字化會員系統,依托數字化工具,實現核心消費群體的鏈接,從而實現低成本、高效率運營。

③活動體系:高爾夫等高端圈層活動,圍繞核心消費者,持續創新消費者活動形式,讓消費者來前有期待、來中有驚喜、來后有回憶,流連忘返。

5、星火訓戰:從“渠道型組織→C端型組織”的關鍵動作

從“架構、職能、考核”完成C端型組織的框架性建設,通過“星火訓戰“的導入,解決組織能力的持續發育和迭代升級。

①架構:設置從總部-區域的用戶運營部門,協助區域市場開展消費者活動策略與執行。

②職能:區域市場人員跳脫出簡單的市場維護職能,強化消費培育職能,如幫助團購商、核心店開展品鑒會、圈層活動等。

③考核:統一執行動作、統一執行指標,并納入業務人員市場運營考核指標。

④訓戰:講師隊伍建設、培訓課程開發、訓戰機制建設等,如目前君度咨詢已在洋河高端酒事業部導入的“訓戰十八步”,構建高端業務人員“釀酒師”“品酒師”“策劃師”的培訓、考核與認證。

醬酒進入下半場,總體上渠道遇冷,消費仍將持續擴張;分化與競爭將持續加劇,倒逼醬酒品牌以用戶教育為導向,進行渠道供給側升級、需求端培育強化、組織配稱轉型。君度咨詢一直倡導的“用戶教育體系”,目前得到行業內的廣泛認同,消費端的系統化、規模化運營能力將是企業中長期發展的核心競爭能力,決定未來能走多遠。(作者系君度咨詢副總經理)

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved