中國酒業新聞網

華夏酒報官方網站

2014年以來,中國葡萄酒消費市場迎來復蘇,以張裕、長城為代表的國產酒龍頭企業在市場鞏固并進一步擴張,不過,進口酒無疑增長更為迅猛,受市場復蘇和“零關稅”政策的刺激,進口葡萄酒漲勢驚人。

數據顯示,今年上半年,進口葡萄酒市場份額上升到28%,國觀智庫合伙人、酒飲料事業部總監張議認為,如果進口葡萄酒的市場份額達到35%,那么多年來相對弱勢的進口葡萄酒將會反客為主,進入超越國產酒的快車道。而按照目前的增長速度,2~3年內,進口葡萄酒市場份額就有可能達到甚至超過這一“紅線”,這對國產酒來說,無疑是非常大的威脅。

中國葡萄酒消費市場“危”與“機”并存。

國產酒勢頭較好,亟需續力

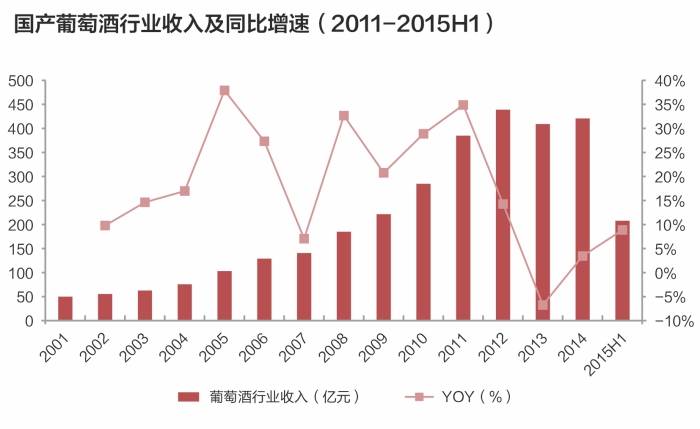

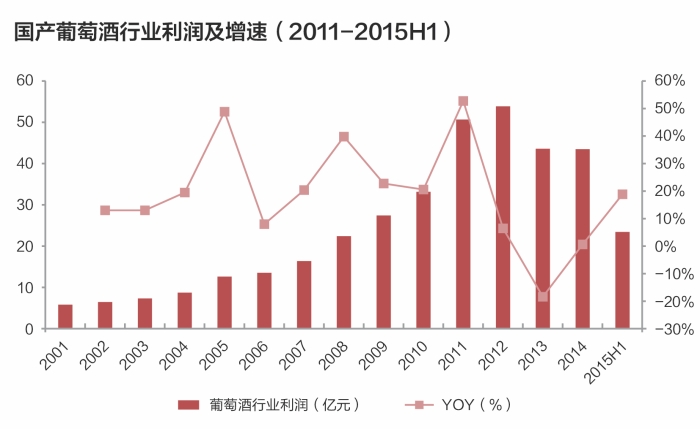

國產葡萄酒的發展同樣經歷了一個“黃金十年”。經歷近十年產量年均17%的高速增長后,2012年走至頂峰,行業收入自2001~2012年間年均復合增速達23%。隨著經濟增速放緩,“三公消費”限制加劇,2013年行業量價齊跌,同時產成品同比增速額和庫存壓力處于歷史高位,產量、行業收入和利潤均出現大幅下滑。不過,經過2014年的庫存消化,行業產成品存量增速逐步放緩,產量下降速度也開始減緩,收入和利潤出現回升。

2015年上半年,我國葡萄酒行業累計產量49.05萬千升,同比下降8.53%,但市場回暖明顯,上半年,我國葡萄酒行業實現收入208.13億元,同比增速為11.77%,實現利潤總額23.53億元,同比增速為19.41%。收入與利潤總額增速延續2014年的反轉上升趨勢,加快上漲。

葡萄酒龍頭企業張裕公司上半年實現營業收入28.26億元,同比增長22.75%;實現凈利潤7.46億元,同比增長16.93%。面對仍然十分嚴峻的深度調整下的國內葡萄酒市場,張裕公司通過調整,初步扭轉了過去兩年以來公司銷售收入和凈利潤下滑的不利局面。

張議認為,隨著下半年兩大節日旺季驅動的國內消費需求的持續提升,預計2015年行業整體收入有望超過10%,國產酒的勢頭看似不錯。張裕公司前三季度實現營業收入36.86億元,同比增長15.46%;實現凈利潤8.83億元,同比增加10.49%。

對于未來葡萄酒行業的增速加速,齊魯證券研究所認為,主要依賴于當前國內葡萄酒消費基數,是較小的邏輯。2013年,中國人均葡萄酒消費量僅為1.24L,與世界平均水平3.38L相差很大。未來,中國葡萄酒市場增長應受益于消費升級和健康飲酒的大潮流,中國葡萄酒市場復合增速可達到10%左右。

不過,國產酒的總體形勢可稱為機會中存在危機。國產酒最大危機來自進口酒對市場份額的蠶食,并有望改變國產酒一貫強勢的市場地位,國產酒亟需借此刺激加強沖刺能力。進口葡萄酒進入中國市場給消費者帶來更多高品質、高性價比的優質葡萄酒選擇,原瓶酒進口價格下降,葡萄酒競爭格局已由最初的低門檻、小規模、低價格轉變為品牌和性價比的競爭。

對于國產酒而言,發展小而美的企業,應在個性化特色上著力,而大而全的企業則需要進一步加強渠道力,用產品滿足各類消費人群的需求。

進口酒政策刺激,加快復蘇

進口酒在國內市場份額不斷上升,張議認為,其機會可從宏觀經濟、關聯行業、消費市場、政策變化四大視角透視。

首先,宏觀因素對進口葡萄酒行業的影響傳導比較緩慢,原因是過去一年進口葡萄酒市場在宏觀經濟下行的背景下出現復蘇,今年更是高歌猛進,而博彩業的回暖顯示經濟到達階段性底部,居民收入增長出現反彈,尤其是城鎮居民收入增速的反彈,對行業的利好顯而易見。

其次,在關聯行業上,高頻的政策刺激,尤其是貨幣政策的刺激,使貨幣供應量持續增加,未來固定資產投資和金融市場都會有不同程度的復蘇。葡萄酒消費群體中金融和房地產兩大行業消費者占比高達40%,這兩個行業對葡萄酒消費量有很大影響。去年下半年以來的貨幣政策,持續刺激社會存量貨幣的供應,這些流動性將推高金融市場和房地產市場。在政策的刺激下,房地產行業復蘇明顯,會間接推廣葡萄酒消費。

第三,在消費市場上,葡萄酒進口持續升溫,今年進口量增長超過30%,甚至有望達到40%。今年前三季度進口量已經超過去年全年,每季度進口量同比均超過40%,上海、廣東、浙江、北京和福建一直是葡萄酒進口量最大的前五省,合計占總進口量的比例超過60%。2014年,五省的合計進口量超過了三分之二,比2011年提高了7%,今年五大地區占比已達80%。

最后是政策變化,中國的關稅政策持續利好進口酒。2005年進口葡萄酒關稅下調,進口葡萄酒進入快車道發展。2005年,我國葡萄酒進口關稅從44.6%下降到14%,2006年我國葡萄酒進口量實現了爆發式增長。智利、澳大利亞葡萄酒進口零關稅,將進一步帶動其進口快速增長。

2006年,中國和智利簽訂了《中智自貿協定》,10年后智利進口葡萄酒關稅將由之前的14%下降為零,2015年中國從智利進口葡萄酒關稅降為零,這促使智利成為這幾年我國葡萄酒進口增速最快的國家。2015年根據簽訂的中澳自由貿易協議,中國將在未來4年內逐步取消對澳大利亞葡萄酒征收進口關稅(中國目前對澳大利亞葡萄酒征收關稅為10%)。

但張議認為,進口葡萄酒也存在風險,比如說,散裝酒大幅增長帶來的庫存壓力,人民幣貶值增加商家成本風險,人民幣的大幅貶值將帶來商家的成本上升,且很難轉嫁。

因此他建議,起泡酒需要開拓新消費區域,未來應重視以質量為基礎的品牌塑造,而中低端酒是銷售的較好選擇。

針對起泡酒市場的下滑,未來需要開拓新的消費區域。北上廣市場已經接近飽和,但其他地區幾乎空白,尋找黑馬市場將是起泡酒逆轉的關鍵,例如四川市場。

在市場逐漸成熟的環境下,應重視以質量為基礎的品牌塑造。散裝酒的突增是暫時的,散裝酒的發展也僅限于不成熟的市場區域。中長期而言,市場的方向一定是更加重視酒的質量,有質量有品牌的酒受歡迎,但價格相對透明,利潤空間較小,而有質量無品牌的酒,才是價值洼地,以質量為基礎的品牌酒才具備高價值。

張議認為,成本如果升高,則應該銷售高性價比的中端和中低端酒。一旦成本上升,受影響最大的其實是低端酒,不論是提價還是不提價,都會受到損失。相反,性價比高的中端和中低端酒有質量和需求保證,既有提價空間,也能承受成本上升壓力。

(您對本文有何見解,歡迎通過新浪微博@華夏酒報進行討論。)

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved