中國酒業新聞網

華夏酒報官方網站

進入2016年第一季度,進口葡萄酒仍在中國市場續寫高增長的神話。

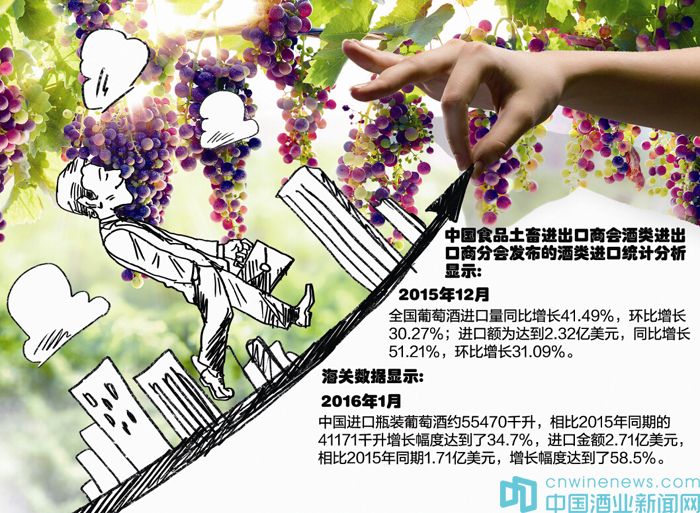

新年伊始的一組海關數據顯示,2016年1月份,中國進口瓶裝葡萄酒約55470千升,相比2015年同期的41171千升增長幅度達到了34.7%,進口金額2.71億美元,相比2015年同期1.71億美元,增長幅度達到了58.5%。

2015年,進口葡萄酒終結了連續兩年的負增長趨勢,重回高增長的軌道,其中,進口量暴增,進口價格下滑。

2016年,兇猛的進口酒繼續以前所未有的高調態勢逐鹿國內市場。進口酒發起的巨大沖擊波,引導我們重新審視進口酒增長的邏輯,在進口酒“再增長”的壓力下,國產酒會受到什么樣的影響?

進口量增長超40%

進口酒市場正呈現出總體繁榮的態勢,2015年底,1919酒類直供董事長楊陵江曾與人交流時稱,不能總是關注白酒,進口葡萄酒也值得關注,單從1919成都店來看,進口酒比重正在快速增長,反而白酒占比在下降。

中國食品土畜進出口商會酒類進出口商分會發布的酒類進口統計分析顯示,2015年1~10月,我國酒類進口總額已經超越了2014年全年酒類進口規模,其中,前十個月的葡萄酒進口額就超出2014全年0.7億美元。

而11月、12月的葡萄酒進口量繼續延續了前個10月的高增長態勢,2015年12月,全國葡萄酒進口量達到66609千升,同比增長41.49%,環比增長30.27%;進口額達到2.32億美元,同比增長51.21%,環比增長31.09%。

根據中國食品土畜進出口商會酒類進出口商分會發布2015年進口酒市場整體情況顯示,2015年全年進口酒(烈酒、啤酒和葡萄酒)進口量總計18.56億升,同比增速達到126.22%,進口額38.6億美元,同比增長34.13%。其中,葡萄酒累計進口量為5.55億升,同比增長44.58%;進口額20.39億美元,同比增長了34.30%。

這一數據驗證了此前行業內對進口葡萄酒市場“全年進口量增長超40%”的判斷。同時,正如我們前文所下的判斷,進口葡萄酒在延續量增的時候,價格出現了下跌態勢,2015年全年進口均價同比下降7.09%。

從近五年葡萄酒進口均價的變化趨勢看,2013年是進口價格的峰值,從2011年的3.93美元/升,一路上升達到4.13美元/升,其后一路下滑,2015年是峰谷。2015年12月進口葡萄酒的均價達到3.49美元/升,環比小幅增長0.2%。

對此反常表現,國觀智庫合伙人、酒飲料事業部總監張議認為,人民幣貶值及元旦、春節帶來的利好,支持12月進口均價出現增長,但全年均價下滑趨勢難改。

值得注意的是,2015年上半年,進口葡萄酒在中國的市場份額上升到了28%,根據推算,2015年全年進口酒的市場份額將大幅提升至33%左右。

張議在接受《華夏酒報》記者采訪時表示,如果進口葡萄酒的市場份額達到35%,那么多年來相對弱勢的進口葡萄酒將會反客為主,進入超越國產酒的快車道。而按照目前的增長速度,2~3年內,進口葡萄酒市場份額就有可能達到甚至超過這一“紅線”,這對國產酒來說,無疑是非常大的威脅。

什么樣的增長邏輯?

推動進口葡萄酒這一輪強沖擊、高增長的邏輯是什么?

首先是零關稅政策的實施,凸顯了進口酒的高性價比。近兩年,中國的關稅政策持續利好進口酒。2015年,《中智自貿協定》生效,智利葡萄酒關稅從14%下降為零,這促使智利葡萄酒在中國市場上價格下降、進口量猛增。澳大利亞與中國在2015年簽訂了《中澳自由貿易協議》,中國將在未來4年內逐步取消對澳大利亞葡萄酒征收進口關稅(中國目前對澳大利亞葡萄酒征收關稅為10%)。

根據查詢可知,目前在進口酒國家中排名第二的澳大利亞葡萄酒2015年進口量同比增長56.54%,進口額同比增長77.80%,在進口市場中占比達到23.4%,而智利排名第三,2015年進口量同比增長42.69%,進口額同比增長36.70%,進口酒市場占比中達到9.1%。

再者,宏觀環境對進口酒產生了一定的利好。進口葡萄酒高歌猛進,受益于宏觀經濟階段性復蘇,諸如居民收入增長出現反彈,城鎮居民收入增速的反彈,對行業的利好顯而易見。此外,葡萄酒消費群體中金融和房地產兩大行業消費者占比高達40%,這兩個行業對葡萄酒消費量有很大影響。去年下半年以來的貨幣政策,持續刺激社會存量貨幣的供應,這推高了金融市場和房地產市場。在政策的刺激下,房地產行業復蘇明顯,間接推動著葡萄酒消費。

第三,國內酒企看好進口酒市場空間,建立了進口酒再增長的優勢。從2015年來看,國內葡萄酒龍頭張裕公司接連海外并購酒莊,據悉,未來張裕將提升公司進口酒的銷售比重,從5%提升到30%左右。中糧集團也上伸下延,旗下進口酒運營平臺中糧·名莊薈全力進軍中國進口酒市場,欲打造世界酒業巨頭。而中國食品公司的人士透露,“進口酒業務的具體數字不便公布,但去年中糧進口酒的增速高于行業平均增速的兩倍”。

洋河、景芝等白酒企業也加快葡萄酒布局,低調做進口葡萄酒的洋河通過團購及核心酒店兩個渠道,銷售進口葡萄酒,2015年前9個月,洋河葡萄酒業務銷售增長率達50%。

最后,葡萄酒行業在中國仍具有較高的成長性,葡萄酒是符合消費升級和健康趨勢的品類,具備較好的成長屬性。近年來,基于食品安全的因素,消費者青睞海外瘋狂購物,諸如“到日本買馬桶蓋”等,進口酒業務在這一動力的驅動下,打開了新一輪的成長空間。

國內市場變數重重

在進口酒高歌猛進的增長下,國產酒相對來說不算理想。去年年初,國產葡萄酒出現弱勢復蘇,國內葡萄酒廠商經過連續兩年的庫存消化,行業產成品存量增速逐步放緩,產量減緩后,收入和利潤出現回升。

不過,進入二季度后,不少中小葡萄酒企業再次出現產量下滑,雖然上半年國內葡萄酒行業整體效益轉正,但并不能視為國產酒的復蘇。下半年,國產酒企業效益加劇分化,即便是上半年出現扭虧的中國食品(長城葡萄酒),下半年又開始重新虧損。

葡萄酒龍頭企業張裕公司徹底扭轉了不利的局面,上半年和三季度均出現雙位數的正增長。威龍葡萄酒IPO成功,伊珠葡萄酒在內的中小葡萄酒企業登陸新三板,為國產酒復蘇帶來了很大信心。

然而,國產酒必須直面進口酒猛增下的市場蠶食,進口酒如果長期這樣猛增長,那么,必將改變國產酒一貫強勢的市場地位,國產酒亟需加強沖刺能力。

值得注意的是,進口葡萄酒進入中國市場給消費者帶來更多高品質、高性價比的優質葡萄酒選擇,原瓶酒進口價格下降,葡萄酒競爭格局已由最初的低門檻、小規模、低價格轉變為品牌和性價比的競爭,這將倒逼國產酒提升性價比和個性化。

在競爭升級下,有些國產葡萄酒開始走“小而美”的特色路線,比如鄉都酒莊、通天酒業等,通過釀酒葡萄品種的特色化、酒莊旅游差異化、擁抱互聯網等,在個性化特色上著力。

進口酒當然也存在一定問題,比如說,散裝酒大幅增長帶來的庫存壓力、人民幣貶值增加商家成本風險,人民幣的大幅貶值將帶來商家的成本上升,且很難轉嫁。有些進口葡萄酒品牌較高,但還有許多進口酒品牌龐雜,導致消費者認知度低;其次,市場集中度并不高,進口酒商數量眾多,但多數規模較小。此外,進口酒渠道變革未穩固,待優化。

沒有哪種優勢是永久的優勢,進口酒同樣也是如此。北京海納機構總經理呂咸遜表示,進口酒國家、產區、品牌、產品眾多,長遠來看,由“品類選擇”到“品牌選擇”是商品化的典型規律,所以說僅僅靠進口酒這一品類也是不行的,比如現在的一些進口酒的價格戰問題,從長遠來看,價格戰失去的是品質,進口酒更需要品牌背書。此外,進口酒運營要重視創新,比如傳播互聯網化(微博和微信),營銷互聯網化(定制、眾籌、電商)等。

未來,直面進口酒高增長,國產酒還需秉承從種植到釀造的產業鏈統一優勢,對中國消費市場精準把握,以及打造具有地域特色文化優勢的產品等。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved