中國酒業(yè)新聞網(wǎng)

華夏酒報官方網(wǎng)站

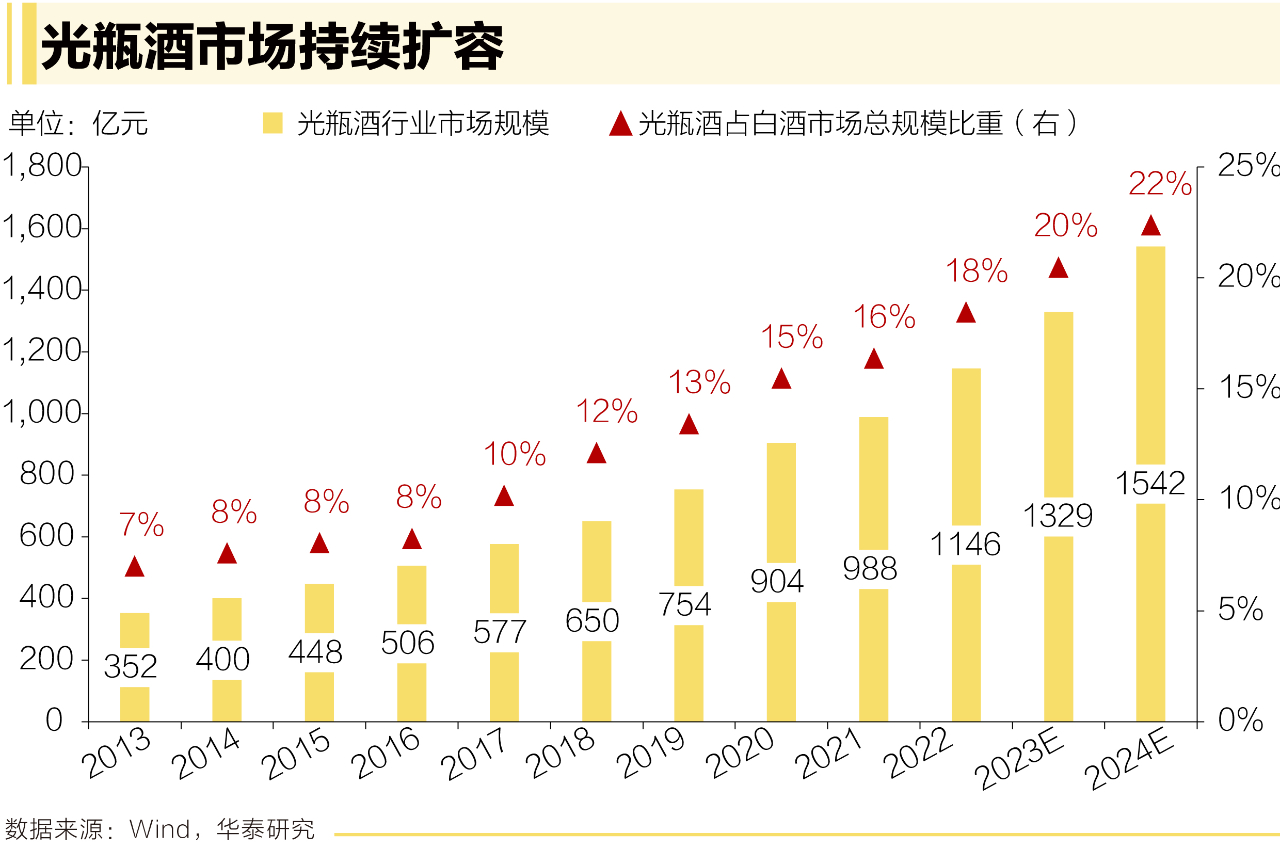

近年來,隨著白酒消費(fèi)者的迭代和人們對于性價比的追求,光瓶酒進(jìn)入快速發(fā)展期,高線光瓶更以其“既有里子,又有面子”的雙重特質(zhì),搶占了不少市場份額。據(jù)中國酒業(yè)協(xié)會相關(guān)數(shù)據(jù)統(tǒng)計,2023年光瓶酒市場年復(fù)合增長率達(dá)到14%,預(yù)計2024年市場規(guī)模將超過1500億元。

著眼2024,光瓶酒市場會有何變化,又將迎來什么樣的走勢?近日,華泰證券發(fā)布口糧酒專題研報(本文討論的口糧酒主要包含百元以下光瓶酒和低檔盒裝酒兩類),從競爭要素、市場布局及企業(yè)比較三個層面,對光瓶酒當(dāng)前市場結(jié)構(gòu)及未來演進(jìn)趨勢予以解讀。

為什么看好口糧酒行業(yè)的發(fā)展?

報告指出,光瓶酒很好地契合了消費(fèi)者對于口糧酒“品價比”的需求,當(dāng)前,光瓶酒行業(yè)擴(kuò)容明顯,市場進(jìn)入系統(tǒng)性競爭時代,即品牌、品質(zhì)、渠道等多維度競爭,各參與者優(yōu)勢各異,行業(yè)集中度較低。預(yù)計未來行業(yè)仍將以名酒布局+光瓶起家產(chǎn)品競爭為主,全國名優(yōu)酒企通過品牌勢能自上而下輻射光瓶產(chǎn)品,實現(xiàn)全國化布局。

從宏觀層面看,我國經(jīng)濟(jì)步入發(fā)展“新常態(tài)”,口糧酒受外部環(huán)境變化的影響較小,消費(fèi)需求剛性,具有穿越周期的能力。

從中觀行業(yè)層面看,疫后白酒消費(fèi)呈現(xiàn)K型復(fù)蘇,“兩頭”價格表現(xiàn)好于“中間”,“品價比”成為消費(fèi)者在決策時的主要考量因素。同時,細(xì)分品類看,口糧酒龍頭酒企的份額和價位均有較大的提升空間。

從微觀層面看,“悅己消費(fèi)”時代到來,消費(fèi)理念和場景的變化使得口糧酒的消費(fèi)者畫像更加年輕化、城市化。供(“新國標(biāo)”政策加速行業(yè)洗牌,倒逼行業(yè)升級)需(自飲場景下,“品價比”成為需求核心驅(qū)動)雙向驅(qū)動下,光瓶酒或?qū)⒊蔀槲磥砜诩Z酒的主流品類。

整體來看,光瓶酒符合消費(fèi)者對于“高品價比”的極致追求,同時,“新國標(biāo)”的實施在客觀上加速了行業(yè)頭部集中的趨勢,供需雙向驅(qū)動下,光瓶酒的價格中樞緩慢上移,底盤壯大,未來有望成為口糧酒行業(yè)的主流品類。消費(fèi)者購買力提升是光瓶酒升級的基礎(chǔ),同時,近年來在外部環(huán)境的影響下,大量百元盒裝酒的消費(fèi)者也向百元以內(nèi)的光瓶酒產(chǎn)品匯集,預(yù)計未來光瓶酒將延續(xù)價格升級的趨勢。

競爭格局以名酒布局+光瓶起家產(chǎn)品為主

在消費(fèi)觀趨于理性的背景下,光瓶酒行業(yè)持續(xù)擴(kuò)容。近年來,隨著消費(fèi)者對白酒認(rèn)知和需求的變化,具有“高品價比”的光瓶酒逐步擺脫“低端”的標(biāo)簽,贏得了更廣泛的市場認(rèn)可。據(jù)中國酒業(yè)協(xié)會數(shù)據(jù),光瓶酒行業(yè)自2013年起駛?cè)氚l(fā)展快車道,2013-2022年,光瓶酒行業(yè)規(guī)模由352億元增長至1146億元,復(fù)合年均增長率為14%。

當(dāng)前,光瓶酒賽道主要參與者包括全國名酒下探產(chǎn)品、光瓶起家產(chǎn)品、區(qū)域名酒布局產(chǎn)品、新派玩家,各家稟賦各異。

01

全國名酒下探產(chǎn)品

為全國名酒所布局的低價格帶光瓶酒產(chǎn)品,包括汾酒玻汾、五糧液尖莊、郎酒順品郎、瀘州老窖黑蓋、綠脖西鳳等。近年來,名酒一改往常的邊緣產(chǎn)品定位,紛紛推出光瓶酒戰(zhàn)略大單品,主流價格定位50元/瓶-100元/瓶。此類企業(yè)擁有廣泛的品牌認(rèn)知度,但資源無法絕對聚焦,部分酒企缺乏布局動力。預(yù)計只有少數(shù)龍頭企業(yè)能夠利用其品牌和渠道力量,成功實現(xiàn)產(chǎn)品下探布局,在全國光瓶酒市場占據(jù)一席之地,如山西汾酒的玻汾等。

02

光瓶起家產(chǎn)品

主要以老村長、紅星、牛欄山為代表,最初從光瓶酒做起的品牌,現(xiàn)在同樣以低價位光瓶而聞名全國,主流價格帶在10元/瓶-50元/瓶。擁有廣泛的消費(fèi)者基礎(chǔ),參與光瓶酒市場的經(jīng)驗豐富,但存在品牌認(rèn)知偏低端、向上升級困難等問題。

03

區(qū)域名酒布局產(chǎn)品

主要為地域性強(qiáng)勢品牌所布局的光瓶酒產(chǎn)品,這些酒企一般同時布局低檔光瓶和低檔盒裝,在基地市場滲透率高,具體包括洋河雙溝大曲、古井老瓷貢等,主流價格帶在20元/瓶-60元/瓶。在特定區(qū)域內(nèi)擁有品牌和渠道優(yōu)勢,但區(qū)域酒企需要面對全國名酒和傳統(tǒng)光瓶的競爭,出省難度較大,難以形成規(guī)模效應(yīng)。

04

新派玩家

以江小白和光良為代表,通過更加時尚的包裝和營銷方式,在消費(fèi)場景上進(jìn)行差異化切入,主流價格帶在30元/瓶-50元/瓶。新派玩家同樣以光瓶起家,策略重點(diǎn)在于場景突破。

30元-50元是當(dāng)前市場擴(kuò)容核心價位

不同價位的光瓶酒市場,主力消費(fèi)群體和消費(fèi)場景也存在較大差異,不能一概而論。

拆分來看:30元以下價格帶,主力消費(fèi)群體是從事第二產(chǎn)業(yè)的進(jìn)城務(wù)工人員,其工作通常以體力勞動為主,技術(shù)要求不高但強(qiáng)度較大,這部分消費(fèi)者對價格敏感,對口感需求相對較低;30元-50元價格帶,主力消費(fèi)群體為從事第三產(chǎn)業(yè)的進(jìn)城務(wù)工人員,具有一定的專業(yè)技能和穩(wěn)定的收入來源,其在選擇光瓶酒時,會注重品質(zhì)和品牌形象;50元-70元價格帶,主力消費(fèi)群體為個體工商戶,其相對于進(jìn)城務(wù)工人員群體有更高的收入,對光瓶酒價位更加寬容;70元-100元價格帶,主力消費(fèi)需求為小微企業(yè)老板的自飲需求,其對光瓶酒的選擇會更加考究,不僅看重產(chǎn)品的品質(zhì)和口感,還看重品牌故事和文化背景。

報告認(rèn)為,預(yù)計30元-50元是當(dāng)前或?qū)⒊蔀槲磥硇袠I(yè)擴(kuò)容的核心價位。分價格帶具體來看:

30元以下價格帶未來將持續(xù)減少:“新國標(biāo)”推出后,主要產(chǎn)品開始轉(zhuǎn)型純糧固態(tài),生產(chǎn)成本和運(yùn)營成本隨之上漲,30元被提升至光瓶酒的入門門檻,成本倒逼下,預(yù)計未來30元以下白酒市場將繼續(xù)減少。

30元-50元價格帶持續(xù)擴(kuò)容:2023年以來,30元-50元價格帶市場加速增長。從核心單品看,紅星藍(lán)瓶價格定位30元/瓶-40元/瓶,近年來,已成長為30元-40元的標(biāo)桿產(chǎn)品;玻汾、綠脖西鳳的終端成交價在50元/瓶左右,目前是50元的標(biāo)桿產(chǎn)品。未來,隨著經(jīng)濟(jì)持續(xù)復(fù)蘇、消費(fèi)升級延續(xù)、百元以下光瓶對盒裝替代,預(yù)計50元在未來三年或?qū)⒊蔀楣馄烤葡M(fèi)的主流價格。

50元-70元價格帶穩(wěn)中有增:該價格帶的需求主要來自消費(fèi)理性后承接的過去百元盒裝酒需求,以及對于光瓶酒口感有更高要求的消費(fèi)群體,預(yù)計其未來容量將穩(wěn)中有增。

70元-100元價格帶尚處于培育期:該價格帶尚處于市場布局占位期,未出現(xiàn)標(biāo)桿單品,各龍頭酒企加大布局,靜待市場放量,目前主要光瓶產(chǎn)品為老窖黑蓋(官方建議零售價98元/瓶)。

行業(yè)進(jìn)入系統(tǒng)性競爭時代,

不同價位競爭側(cè)重點(diǎn)不同

光瓶酒市場四類主要參與者的優(yōu)勢與稟賦不盡相同,目前,光瓶酒市場進(jìn)入品牌、品質(zhì)、渠道等多維度綜合競爭階段。一般而言,企業(yè)在布局光瓶產(chǎn)品線的初期由于資源有限,需依靠自身優(yōu)勢進(jìn)行“單點(diǎn)破局”,形成了產(chǎn)品驅(qū)動、品牌驅(qū)動、渠道驅(qū)動三種早期成長模式,但當(dāng)“邊緣性單品”要做成“戰(zhàn)略性單品”時,則要迅速補(bǔ)齊短板,進(jìn)行“系統(tǒng)布局”。

品牌策略:光瓶酒的品類占據(jù)包含細(xì)分標(biāo)簽龍頭的爭奪和細(xì)分價格標(biāo)桿的爭奪。標(biāo)簽方面,在濃/清/醬/兼香型的份額爭奪中,醬香“下探”的難度較大,在品類營銷上,新派玩家的“數(shù)據(jù)瓶”更貼近年輕消費(fèi)者;價格帶方面,70元及以下細(xì)分價格帶標(biāo)桿產(chǎn)品均已確立(玻汾、紅星藍(lán)瓶、牛欄山陳釀),但百元附近價格帶標(biāo)桿產(chǎn)品虛位以待。整體來看,全國名酒的光瓶酒產(chǎn)品和光瓶起家的龍頭企業(yè)更容易建立品牌優(yōu)勢。

產(chǎn)品策略:品質(zhì)是基礎(chǔ),光瓶酒消費(fèi)者的核心需求在于“品價比”。近年來,各主要酒企紛紛推出“掃碼領(lǐng)紅包”政策,在保障產(chǎn)品品質(zhì)和品牌需求的同時,降低價格并讓利渠道和消費(fèi)者,提升產(chǎn)品“品價比”。

渠道策略:光瓶酒的低毛利要求其有更高的渠道周轉(zhuǎn)率。當(dāng)下,隨著行業(yè)紅利浪潮退去,單點(diǎn)深耕取代匯量增長成為主流,各酒企正加速挖掘渠道下沉深度,加快縣區(qū)市場的精耕,以實現(xiàn)行業(yè)周期波動中的平穩(wěn)過渡。以牛欄山為例,其通過大商模式,給予渠道較高的利潤空間、加速產(chǎn)品周轉(zhuǎn)快,成功構(gòu)建效率高、利潤空間大的渠道網(wǎng)絡(luò),使得其在低檔酒市場激烈的競爭中保持優(yōu)勢。

在不同價格帶水平下,對光瓶酒競爭要素的要求并不相同:

0元-30元:產(chǎn)品主要為牛欄山、紅星、老村長等傳統(tǒng)光瓶起家的酒企,該價格帶的消費(fèi)者對價格敏感度較高,且競品之間的可替代性強(qiáng),消費(fèi)者的試錯成本低,因此,競爭要素的重要程度是渠道力>產(chǎn)品力>品牌力;

30元-70元:核心標(biāo)桿為玻汾、綠脖西鳳、尖莊大光,該價位帶消費(fèi)者對品質(zhì)、品牌要求提升, 因此,競爭要素的重要程度是產(chǎn)品力>品牌力>渠道力;

70元-100元:瀘州老窖、汾酒、郎酒等均有布局,但目前該價格帶尚未形成穩(wěn)定格局,核心標(biāo)桿產(chǎn)品尚未出現(xiàn),因此,競爭要素的重要程度是品牌力>產(chǎn)品力>渠道力。

全國化是光瓶酒參與競爭的必經(jīng)之路

光瓶起家并實現(xiàn)泛全國化布局的酒企,成功的關(guān)鍵在于長期積累的品牌資產(chǎn),深思熟慮的市場擴(kuò)張戰(zhàn)略。例如,牛欄山等品牌憑借著經(jīng)過時間檢驗的產(chǎn)品質(zhì)量和深入人心的品牌影響力,逐步從區(qū)域市場擴(kuò)張到全國市場。2019年,牛欄山已實現(xiàn)北京、山東、河北三個10億級市場,以及合計22個億級以上省級市場。牛欄山、紅星等企業(yè)在市場布局上采取的是“點(diǎn)、線、面”相結(jié)合的策略。從核心城市出發(fā),利用經(jīng)濟(jì)較發(fā)達(dá)、人口密集的區(qū)域作為突破點(diǎn),通過構(gòu)建強(qiáng)大的分銷網(wǎng)絡(luò)和銷售渠道,進(jìn)而輻射至周邊低線城市,最終實現(xiàn)更高的市場覆蓋率。

全國性名優(yōu)酒企通過品牌勢能和輻射帶動戰(zhàn)略實現(xiàn)全國化布局。全國性名酒品牌主要是通過其品牌勢能,優(yōu)先選擇在經(jīng)濟(jì)發(fā)達(dá)、人口密集的城市群,如京津冀、長三角、珠三角進(jìn)行市場布局,借助這些地區(qū)的經(jīng)濟(jì)發(fā)展和人口基數(shù)優(yōu)勢,快速建立起品牌影響力,實現(xiàn)從高線城市向低線城市的輻射帶動效應(yīng)。因此,通過在一二線城市的高頻率飲用和高品牌忠誠度,全國化品牌能在全國范圍內(nèi)打造龐大的銷售網(wǎng)絡(luò),確保其市場份額和品牌可持續(xù)發(fā)展。與此同時,地方性酒企則依靠深耕細(xì)作和區(qū)域市場的精準(zhǔn)開發(fā),來確保在特定區(qū)域內(nèi)的市場優(yōu)勢,但如何向省外以至于向全國破局,則是企業(yè)需要重點(diǎn)思考的問題。

綜上,光瓶酒市場正進(jìn)入一個系統(tǒng)性競爭時代,全國名酒企業(yè)通過綜合運(yùn)用品牌、產(chǎn)品和渠道的競爭優(yōu)勢,能夠在光瓶酒市場中系統(tǒng)布局。持續(xù)看好全國名優(yōu)酒企通過品牌勢能自上而下輻射光瓶酒產(chǎn)品線,以及區(qū)域間的輻射帶動實現(xiàn)光瓶酒的全國化布局。

京ICP備2021009094號??運(yùn)營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權(quán)所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved