中國酒業新聞網

華夏酒報官方網站

隨著短視頻平臺的興起,直播已成為當前各大電商平臺的主要銷售渠道之一。

白酒頭部企業集體奔赴電商平臺,知名酒商紛紛布局線上,短視頻的風口瘋狂席卷白酒領域。據統計,2023年,酒類線上市場規模超1200億元,銷售額同比增長超50%,線上賣酒成為眾家白酒品牌必爭之地。

但另一方面,線上賣酒行業處于粗獷增長階段,存在部分假酒風波、竄貨商線上賣貨等亂象。白酒電商行業呈現出的兩面性,如何解決?

前不久,《中華人民共和國消費者權益保護法實施條例》正式公布,將于2024年7月1日起施行。新條例明確強調“誰銷售誰負責”,要求直播帶貨必須說清楚“誰在帶貨”“帶誰的貨”。

管理規范明顯加碼的《條例》引起白酒直播電商行業的強烈關注。未來,線上賣酒呈現什么趨勢?本文結合近日方正證券發布的《白酒行業報告:白酒線上化發展,酒水線上東風起,大浪淘沙始見金》(以下簡稱“報告”),全面剖析白酒行業的線上化發展態勢,探討白酒線上擴容的驅動因素及未來發展趨勢。

市場規模超1200億元,

白酒線上持續擴容的四大驅動因素

近年來,在淘寶、京東等貨架電商增長放緩下,社交電商和直播銷售在中國市場快速崛起。在內容驅動下,電商零售行業實現了從“人找貨”變成“貨找人”的重要轉變,將被動營銷轉化為主動獲客。

就酒類線上營銷來看,其擴容趨勢確定性強,增速遠超其余品類。根據魔鏡洞察數據,2023年線上酒類市場規模超1200億元,全年銷售額、銷量均呈增長趨勢,銷售額同比增長超50%。根據細分品類看,白酒/調香酒規模達900億元,銷售額同比增長77.7%。

報告分析,近年來,以白酒為首的酒類線上快速擴容的背后,是供給側的變化+需求側行為習慣的養成+平臺側的扶持傾斜共同作用,具體而言,驅動力有以下幾方面:

供給端

酒廠對于產品線上銷售的態度趨于積極與重視,加深自營渠道、專業運營團隊等合作模式。通過梳理主要上市白酒企業2019-2023年披露的線上銷售數據可以發現,自2020年以來,多數酒企線上銷售規模增速加快,2020-2023年線上銷售規模總和復合增速達27.3%,廠商態度由過往的謹慎排斥轉向積極重視。

酒企加強線上銷售過程中,普遍有以下幾種方式:全渠道多元平臺布局。通過京東、天貓、抖音、拼多多、快手等全渠道平臺銷售,如瀘州老窖、汾酒、習酒等與京東、天貓等平臺合作開設旗艦店,并與新華都、酒仙網等專業電商運營平臺進行合作;發力社交電商,開拓內容直播增長曲線。抖音、小紅書等平臺逐步打造了以網紅為核心的強大內容生態系統,區別于傳統淘寶、京東等貨架電商,年輕人市場更強,酒廠通過簽約內容電商知名主播,或向專業運營平臺供貨,銷售部分產品;自建電商直營平臺。如茅臺集團開設“i茅臺”APP, 五糧液集團推出“五糧液新零售電商平臺”,習酒推出“君品薈”等,憑借自身品牌力發力私域流量。

渠道端

線下傳統渠道“內卷”加劇,出于去庫需求+資金周轉需求,產品流向電商渠道。從行業趨勢看,一方面,白酒行業自2016年后呈現“量減價增”的發展趨勢,同時,終端煙酒店數量在過去十年中快速增長,線下渠道面臨存量競爭,渠道利潤變薄;另一方面,多年以來,廠商追求高周轉高增長需求+出臺回款政策搶占經銷商資金,加速線下渠道的庫存與資金周轉壓力。

在此背景下,經銷商出于去庫及加強資金回流的需求,部分線下經銷商存在產品轉向線上銷售的情況。

需求端

一是疫情培養消費者線上消費習慣,觸媒比例高升,電商仍處藍海空間。根據騰訊營銷洞察報告,商超和煙酒行仍為白酒主要的獲客渠道,但消費者對于線上購買的意愿在增強,有78%的白酒消費者表示愿意在未來嘗試線上購買,線上市場具備潛力。

二是直播&進場零售等新模式興起,易于追求性價比的消費者完成下單轉化。2021年以來,以抖音為代表的內容電商井噴式爆發,直播模式的“高流量+品銷合一”優勢為酒水商家線上化布局創造了更大契機。直播間配合平臺補貼與達人互動,更容易轉化,尤其以低線下沉市場的中年核心群體的消費需求。

平臺端

白酒具備強流通、大單品、高貨值等品類特征,自帶流量優勢,易于獲得平臺政策傾斜,流量補貼助推銷售額快速增長。在流量稀缺的競爭下,頭部電商平臺積極推進“價格力”策略,助推品類銷售額快速增長。

從電商渠道變化看,2019-2024年,京東、淘寶、抖音等電商平臺陸續確立“低價策略”,并推出百億補貼活動。由于頭部白酒具備需求量大、價格透明、引流率高等特點,成為平臺低價頻道選取的主力產品。

“誰銷售誰負責”,監管更嚴,

白酒線上直播誰能脫穎而出?

線上快速擴容的過程中,監管也在不斷加強,未來,線上賣酒發展趨勢如何?想在激烈的競爭中脫穎而出,需要具備哪些條件?

趨勢一:平臺監管趨嚴,運營商資質加強管理,行業加速淘汰出清。

在2020-2021年內容電商興起、酒類線上銷售起步階段,行業處于粗獷增長階段,相關審核標準較松,存在部分假酒風波、竄貨商線上賣貨等亂象,但近年來,行業監管收緊的趨勢明確,主要體現在兩個方面:一是酒類店鋪經營門檻提升,亂價、假酒等違法經營處罰成本加大;二是規范品牌及貨源授權,直播間亂象嚴整,專業主播、授權運營團隊重要性凸顯。

此外,《中華人民共和國消費者權益保護法實施條例》將于7月1日起實施,新條例明確對酒類直播銷售加強管理規范,明確強調“誰銷售誰負責”。系列新規、保證金提升的條例出臺,對于酒類直播帶貨的門檻有所提高,明確“帶誰的貨,誰在帶貨”,即設計酒類直播帶貨的貨物來源和主播身份信息需要明示等規范,對于行業中非官方授權、小品牌達人主播等進行約束。

行業的規范化、體系化發展,利好專業的授權運營團隊、正規貨品來源的頭部經營商,線上銷售門檻將持續提高。

趨勢二:內容電商興起,下沉市場增量空間潛力大,大眾口糧酒有望迎來發展風口。

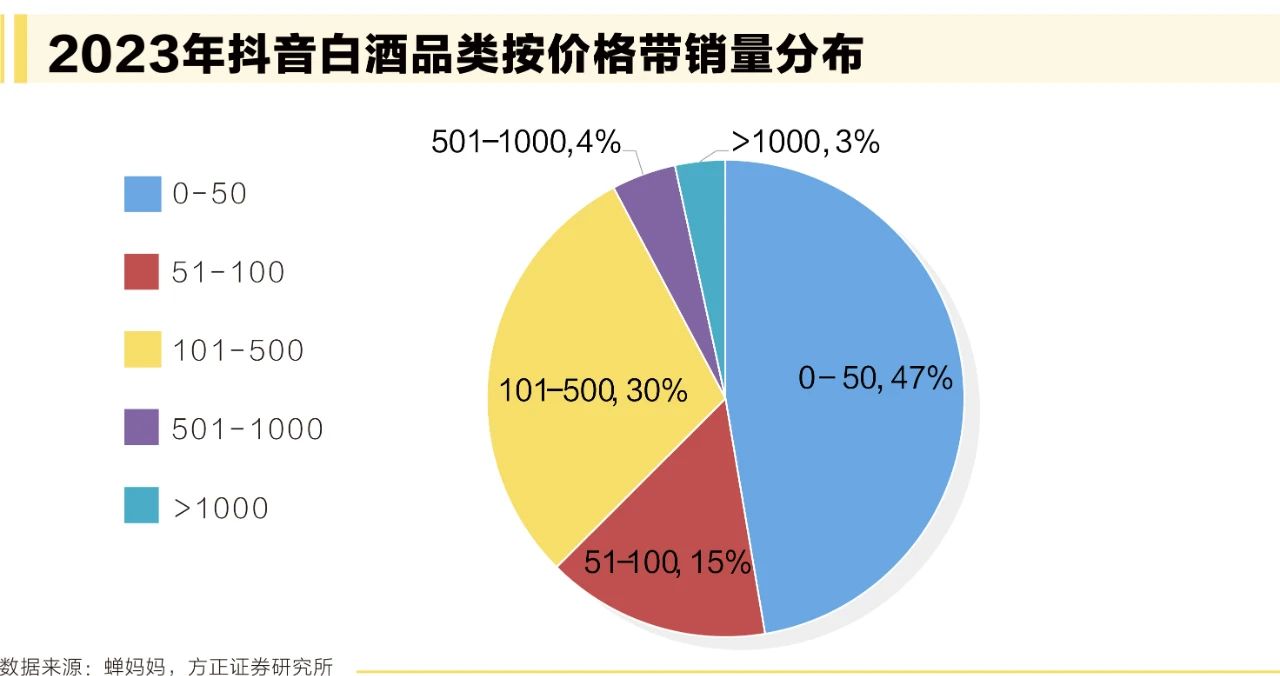

從用戶城際分布看,內容電商興起有望幫助酒類銷售挖掘下沉市場需求。根據相關數據統計,2023年抖音/快手酒水消費來自三線及以下城市用戶占比分別為48.78%和63.35%,下沉市場用戶豐富。此外,“線上賣酒不等于只賣低價酒”,從價格區間看,由于存在茅五瀘等名品高貨值大單品拉動貨值,千元左右價位段銷售額占比較高,抖音919元以上價位段占比達36.84%。刨除高貨值影響,單從走量角度而言,內容電商價格帶集中于兩檔,一是50元-150元左右的單瓶裝,二是200元-400元左右禮盒裝。

分析發現,主流走量價格帶貼近居民大眾化消費價格帶,禮盒裝等設計適應電商年貨節等需求,部分名品高端口糧酒望迎接風口,在百元以下未出現壟斷性單品階段(玻汾體量偏大,其余較為分散),主播講解+名酒廠授權+性價比選擇下,高端口糧酒的價格帶迎合當前內容電商的快速發展趨勢。

趨勢三:品牌將持續集中化演繹,其中,團隊能力強、資金實力雄厚、有過往優秀運營合作案例、品牌資源強的運營商將深化商業模式護城河。

從品牌集中度看,直播電商的銷售模式為中小品牌提供更多機會,相較于線下品牌集中度偏低,但隨著監管趨嚴及行業規范性發展,品牌及運營商均將持續集中化演繹。

監管的加嚴、品牌的集中均是對運營商資質的考驗,從競爭要素角度考慮,中間運營商需要具備:

一是強資金實力。承接授權旗艦店合作需簽訂任務考核標準,等同于傳統渠道大商,對資金運轉有一定要求;

二是有過往優秀運營合作案例。在線上銷售仍處于新興發展市場過程中,酒廠仍處初步探索、逐漸重視階段,過往與其他品牌的合作經驗將成為名酒廠合作的敲門磚;

三是品牌資源強。全國名酒授權數量有限,且酒類銷售基于信任機制,供應鏈優勢成為中間運營商的核心壁壘;

四是中后臺運營團隊能力強。線上銷售不同于傳統渠道,對于數據處理分析的需求更高,互聯網邏輯下需要運營團隊具備專業素養, 對用戶及銷售數據精準把握。

可以預見,行業新規的施行,將對包括白酒在內的直播電商行業產生深遠的影響,具備上述條件的商家,將乘勢線上擴容發展,受益行業規范化、集中化出清趨勢,迎來新一輪的發展。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved