中國酒業新聞網

華夏酒報官方網站

當前,啤酒行業在平穩發展中面臨著激烈的競爭和消費升級的挑戰,市場集中度不斷提升,市場趨于飽和。與此同時,隨著人們對品質生活的追求,越來越多的消費者開始關注并購買高端啤酒,個性化與定制化需求也成為重要趨勢。

在此背景下,啤酒企業如何拓展多元化銷售渠道,提升自身綜合競爭力?

近日,東北證券發布的啤酒行業報告,全面展示了中國啤酒行業的現狀、競爭態勢和發展趨勢,為啤酒行業提供了重要參考。

啤酒總產量下降后企穩,前三季度營收輕微負增長

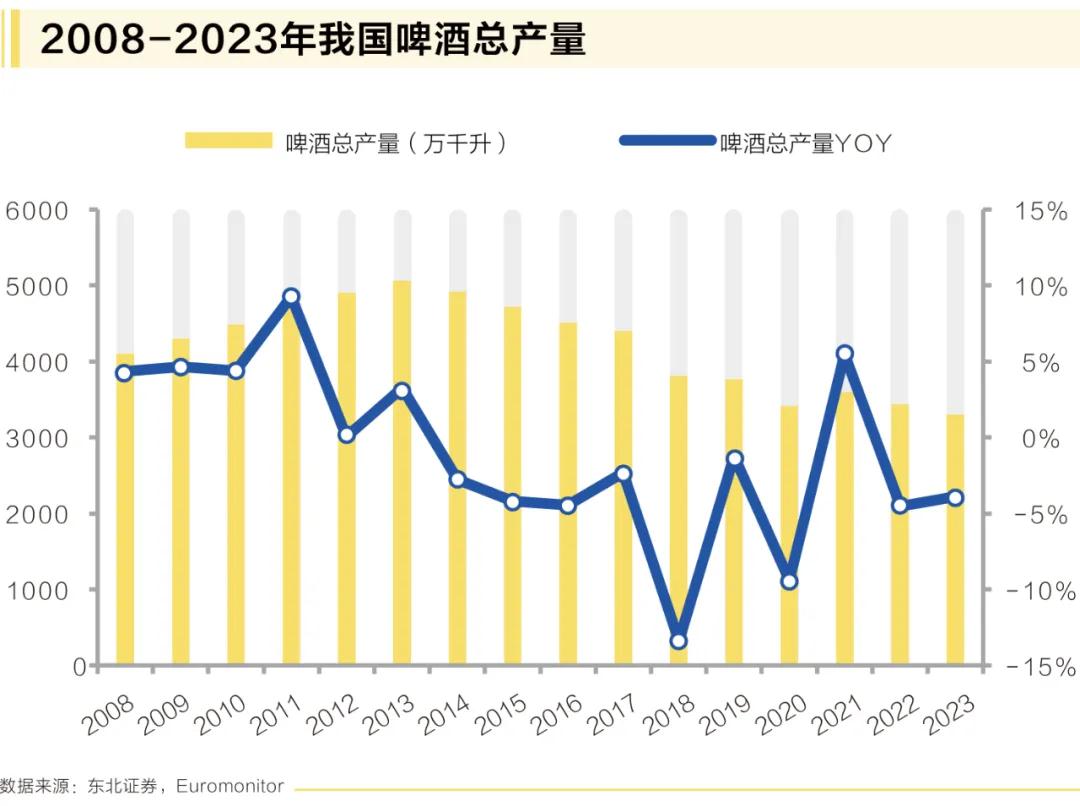

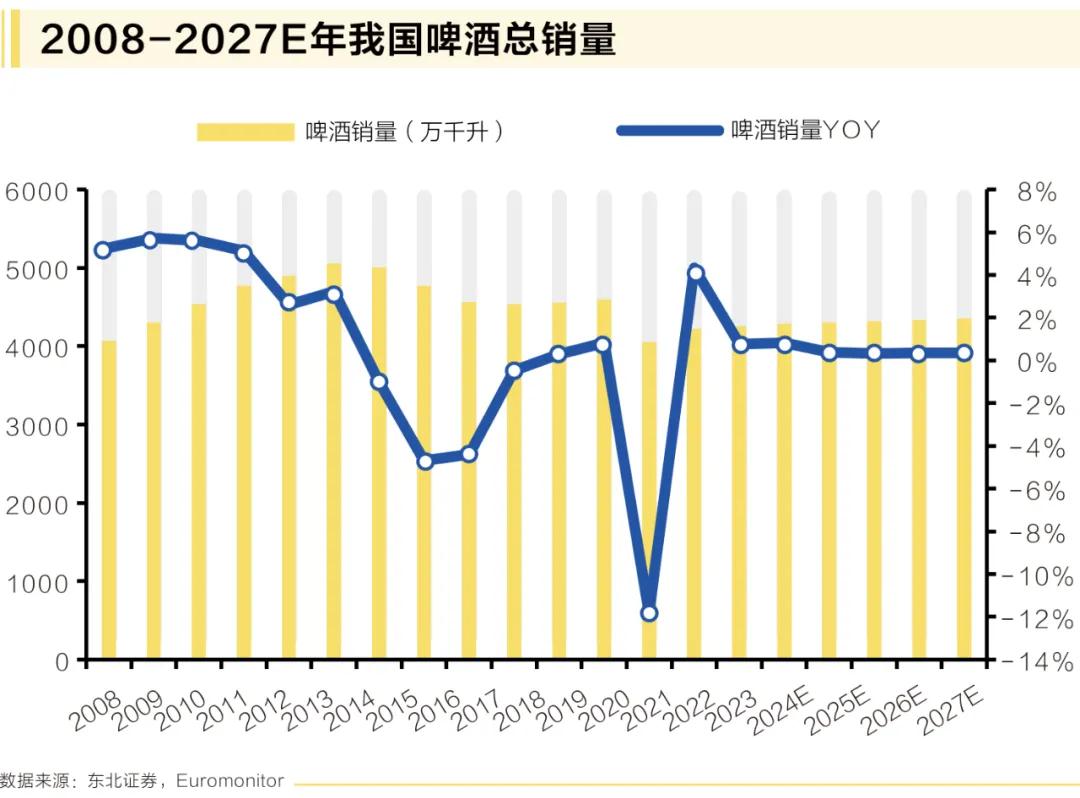

縱觀我國啤酒行業發展歷程,自2005年起,我國啤酒總產量和銷量均呈現明顯增長態勢,并于2013年達到頂峰,總產量和銷量均突破5000萬千升。

近年來,隨著我國老齡化趨勢日益加劇,疊加產品嚴重同質化的影響,同時,“少喝酒、喝好酒”的消費風尚興起,啤酒總產銷量自2013年以來逐步回落。截至2023年12月,我國啤酒總產量已較峰值下降近18%,目前總產量為3300萬千升。

據Euromonitor預測,我國啤酒銷量在未來4年內將保持相對平穩狀態,預計在2024-2027年,我國啤酒銷量將穩定在4300萬千升左右。

2023年,A股7家啤酒板塊上市公司共實現營收695.34億元,同比增長6.16%;歸母凈利潤68.49億元,同比增長16.94%。2024年第三季度,啤酒板塊實現營收608.24億元,同比下降1.95%;歸母凈利潤84.81億元,同比增長7.73%。2023年,啤酒行業整體實現了穩定增長,增長率保持在中個位數水平。

然而,到了2024年的第三季度,由于受到基數效應和消費環境的影響,行業收入出現輕微的負增長。盡管如此,區域性的啤酒企業仍然展現出較快的增長態勢。

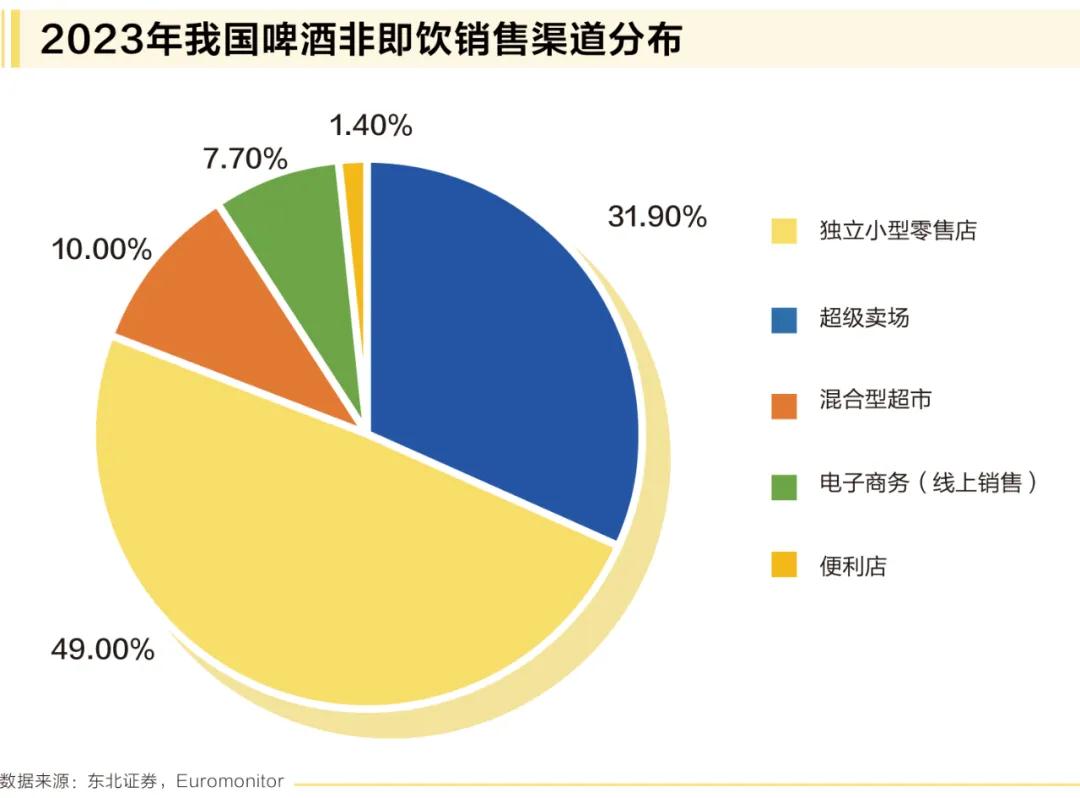

餐飲作為重要的即飲渠道,對啤酒銷售意義重大。近年來,我國啤酒即飲和非即飲銷售渠道各占約50%。根據Euromonitor的非即飲銷售渠道數據,現代化零售渠道,例如便利店、超級賣場、混合型超市所占銷售份額逐年遞增,截至2023年,已占據銷售渠道主導地位,獨立小型零售店和超級賣場是兩個線下主要銷售途徑,分別占比49%和31.9%。傳統零售渠道市場占比持續減少,加之近年來線上銷售渠道逐漸開拓,占有更多的市場份額,線上渠道占比從2014年的2%躍升至2023年的7.7%。

居民收入增長為中高檔啤酒擴容提供了客觀基礎,中高檔啤酒銷量占比穩步提升。在收入結構方面,預計2015-2030年,我國中高收入以上人群占比將從9.7%提升至34.2%,中高收入群體擴大將拉動中高檔啤酒等高質量商品的需求。中高檔拉格啤酒銷量合計占比由2016年的26.5%升至2023年的38.2%,未來還將進一步提升。

值得注意的是,年輕群體消費能力強,Z世代和女性消費者消費意愿強烈。《天貓啤酒趨勢白皮書》顯示,18-24歲的Z世代為啤酒消費增長速度最快的人群。

此外,淘寶月消費能力超千元的女性,在啤酒消費人群中也占明顯優勢,女性啤酒消費人群的迅猛發展,使得次高端以上價格帶的潛在消費人群基數將持續擴大,助推啤酒消費升級節奏進一步加快。

8元價格帶快速擴容,差異化產品不斷涌現

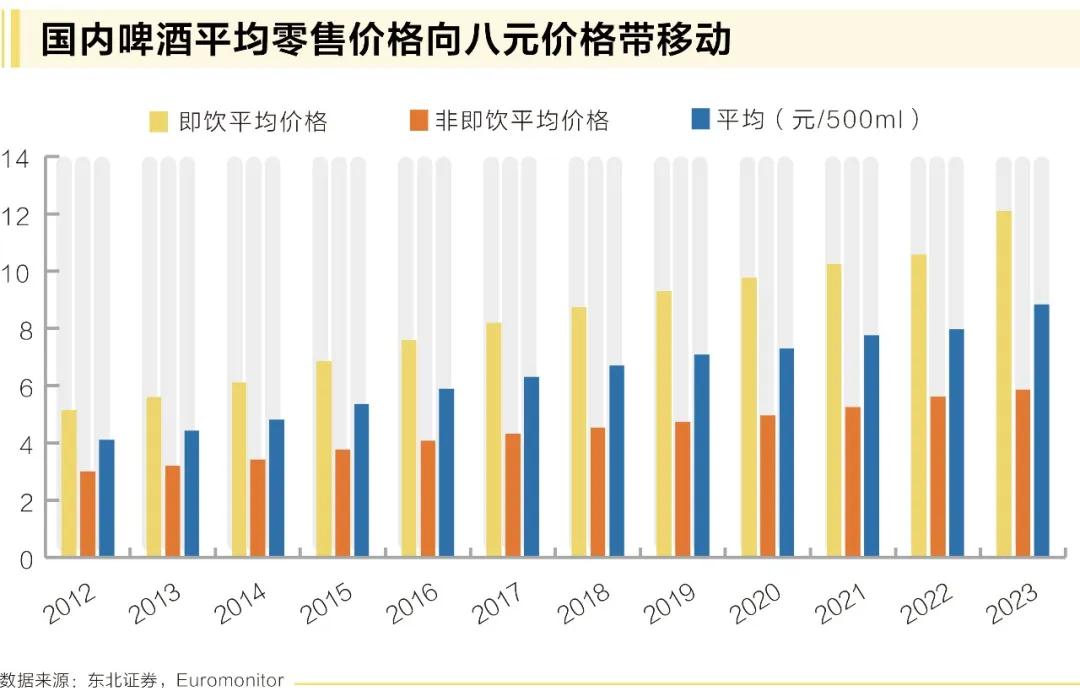

根據相關數據分析可以發現,2012-2023年間,我國啤酒即飲渠道和非即飲渠道平均零售價均在持續增長,非即飲/即飲平均價格分別由3.01元/5.15元增長至5.86元/12.11元。即飲零售價增速也較快,2023年即飲零售價已顯著高于非即飲約106.7%。啤酒整體平均零售價由4.10元增長至8.84元,平均零售價達到8元以上,8元-10元價格帶產品正在成為市場主流。

啤酒定價策略相關實驗顯示,消費者在質量和價格的權衡下會做出折中選擇。目前,我國啤酒市場中,8元-10元作為中高檔產品,既能滿足消費者對于酒質的一定追求,在價格上也符合當前的消費水平,受到消費者普遍青睞。該價格帶目前處于增量階段,國內啤酒廠商近幾年紛紛布局,U8、SuperX、經典1903等代表產品增長較快,且均有望沖擊百萬噸級大單品。

各類差異化的中高端產品層出不窮,滿足消費者的多樣化需求。產品體系豐富是高端化的必然趨勢,各啤酒廠商紛紛推出白啤、世濤等精釀產品。數據顯示,2016-2023年,行業白啤銷量從19.7萬噸增長至69.8萬噸;世濤銷量從16.3萬噸增長至43.2萬噸。

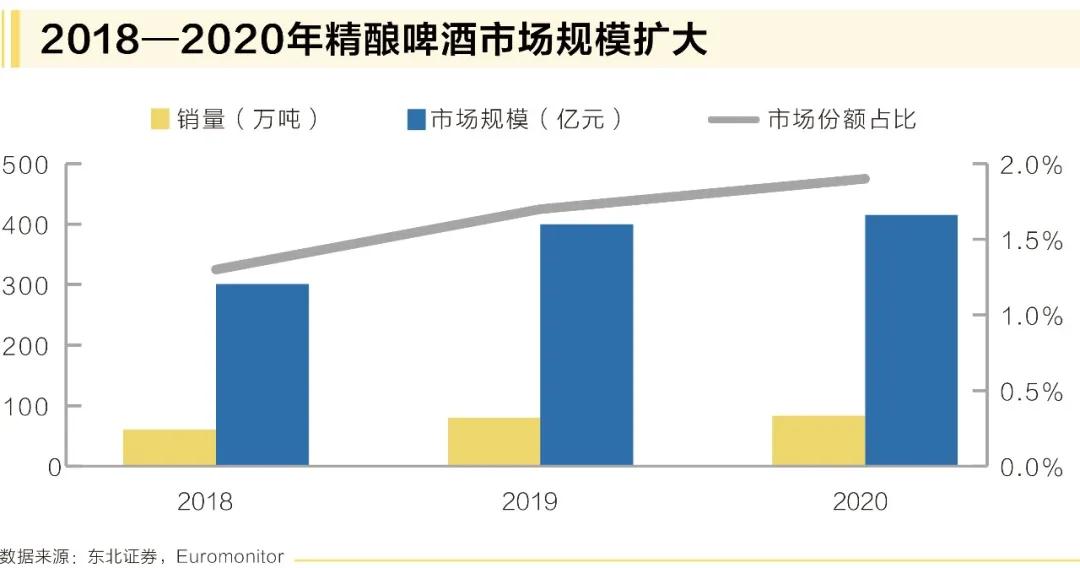

國內啤酒龍頭積極布局快速增長的精釀賽道,相比獨立廠商在價格、品牌和渠道方面占據優勢。我國精釀啤酒消費市場目前規模較小,2021年市場份額占比僅為1.9%,但其近年來的高增長趨勢吸引了國內啤酒龍頭的關注和積極布局。

數據顯示,2018年中國精釀啤酒公司超過2000家,到2020年上半年,中國精釀啤酒公司已經接近5000家,兩年時間實現翻倍增長。國內的獨立精釀廠商競爭格局高度分散,而啤酒龍頭在價格、品牌和渠道方面都具備優勢。尤其是價格方面,72.9%的消費者只愿意支付工業啤酒價格25%以內的溢價,龍頭企業由于生產規模大而具備成本優勢,在相同利潤水平下,價格相對獨立廠商的產品較低。

未來啤酒行業如何發展?

隨著餐飲收入表現相對放緩,啤酒廠商產品高端化節奏受到影響,噸均價提升幅度逐漸收窄。

業內人士認為,目前,啤酒行業尚未到達瓶頸,次高端升級趨勢明顯,中檔消費市場韌性較強。價格帶容量大,品牌力加持使得升級阻力小,確定性高。啤酒龍頭企業的低端產品銷量占比仍較高,未來將低端產品整合至中高端產品的趨勢明顯。

面對啤酒消費市場總量的發展瓶頸,各個啤酒企業繼續推進高端化進程,銷售端著力擴充品牌矩陣,擴大品牌影響力,積極爭奪高端市場,在生產端推動企業數字化轉型,力求實現高質量發展。

同時,大眾消費價位產品作為目前銷量中的基本盤,是盈利的重要來源,且具備向高端產品升級的潛力,廠商也在積極布局。

例如,華潤啤酒采取了“啤酒+白酒”雙賦能戰略,啤酒在高端市場進一步深耕,白酒帶來第二增長曲線;青島啤酒推動產品結構升級,用數字化給工廠賦能,青島啤酒廠成為全球首家啤酒飲料行業“可持續燈塔工廠”;百威維持高端定位,積極推進公司數字化,BEES平臺覆蓋超300個城市;重慶啤酒和燕京啤酒在邁向高端化的同時,積極擴充產品線,以滿足各類消費者的需求。

由此可見,未來,啤酒行業升級轉型的方向應該是以產品組合為主,針對不同場景打造不同的大單品,覆蓋不同消費者群體,市場也將更加注重價格帶和場景的占位。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved