中國酒業新聞網

華夏酒報官方網站

2月18日,中國食品土畜進出口商會酒類進出口商分會發布2024年1-12月酒類進出口情況。整體來看,出口方面,2024年,我國酒類出口總額19.0億美元,增長6.0%;出口總量7.5億升,增長5.1%。相比之下,進口方面,2024年進口酒整體弱勢運行,量額跌幅持續收緩。總量8.3億升,實現漲跌逆轉,同比微升1.4%;總額43.8億美元,下降6.2%。

進口烈酒、啤酒承壓,葡萄酒增勢不減

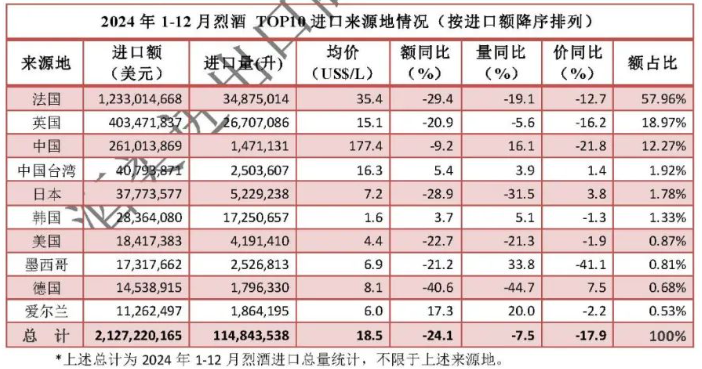

烈酒方面,進口數據顯示,烈酒全年累計金額保持較高跌幅,數量降幅進一步縮窄。進口額21.3億美元,下降24.1%;進口量1.1億升,下降7.5%,在進口酒總額中占比48.6%。其中:

白蘭地繼續高速下行。白蘭地自2024年6月開始,一路加速下挫,全年累計金額12.3億美元,跌幅近30%;數量3503萬升,跌幅19.1%,在烈酒進口總額占比下滑至58.0%。

威士忌降速有所和緩。威士忌全年累計金額4.5億美元,降幅22.8%;數量2919萬升,降幅10.5%,在烈酒進口額中占比 21.2%。

葡萄酒方面,2024年,進口葡萄酒自澳洲酒強勢“回歸”以來,開啟長陽之勢,全年累計進口額15.9億美元,增幅37.2%;進口量2.8億升,增幅13.6%,在酒類進口總額中占比36.4%。

其中:

瓶裝酒加速上漲。瓶裝酒累計進口額15.1億美元,增幅38.9%;進口量1.7億升,增幅8.5%,在葡萄酒進口總額占比94.9%。

散裝酒保持增勢。散裝酒累計進口額8077萬美元,增幅12%;進口量1.1億升,增幅22.9%,在葡萄酒進口總額中占比5.1%。

啤酒方面,啤酒全年累計量額跌幅均收窄至個位數。進口額5.5億美元,降幅5.7%;進口量4.1億升,降幅4.0%,在酒類進口總額中占比12.6%。

法國烈酒量價額跌幅擴大,澳洲酒穩居榜首

數據顯示,從2024全年看,進口烈酒整體走勢被法國、英國兩大市場巨頭牽引向下。法國量價額跌幅均擴大上雙,份額隨之小幅縮水;英國同樣量價額齊跌,價格跌幅擴大,但量額跌勢稍緩,尤其數量降幅收窄明顯,市場占比變化甚微。

經過澳洲酒重返入局近一年的演變,2024年進口葡萄酒市場格局已穩定成型。澳洲酒回歸以來大陽長炙,量價額倍數級漲幅不減反增,全年鯨吞市場份額,穩居榜首;法國量額延續跌勢,價格維持個位數漲幅,份額持續緩降,位列第二;智利、意大利量額降速均有所擴大,美國價額增幅縮窄,西班牙量額跌幅仍居高位,四者份額皆小幅縮水。其中,瓶裝葡萄酒方面,市場格局亦被重塑,澳大利亞重回全年榜首,引領市場一路電光石火疾行,法國、智利、意大利、西班牙全年表現均不甚理想,市占率出現不同程度下滑。

進口啤酒份額分布較分散,頭部陣營中,德國全年量額降速大幅收緩至個位數,價格基本穩定,市占率略提升;荷蘭量額保持高增幅,均價維持同水平跌幅;比利時延續量額下沖勢頭,三者合占近半市場份額。

白酒占出口總額51%,仍是出口酒第一大品類

出口數據顯示,2024年,白酒繼續成為出口酒第一大品類,在出口酒總額中占比51%。全年出口額9.7億美元,增幅20.4%;出口量1642萬升,增幅6.3%;均價59.0美元/升,增幅13.3%。全年共向95個目的地市場出口,中國香港為最大且最穩定出口市場,價額漲幅高居不下,數量保持個位數增幅。

啤酒為第二大出口酒品類,占酒類出口總額近25%。出口額4.7億美元,增長3.3%;出口量6.7億升,增長7.3%。全年共向115個目的地市場出口,中國臺灣、緬甸是啤酒出口頭部市場,前者量額增幅擴大,后者有所回落。

葡萄酒在全年出口酒總額中占比1.7%,期間共向39個目的地市場出口,市場份額度集中于中國香港單一市場。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved