中國酒業新聞網

華夏酒報官方網站

2009年以后,以“酒”為核心,融合清吧、餐飲等形式的“小酒館”開始遍地開花,成為都市青年們休閑新寵,同時,也成為依賴“場景化”營銷的酒業終端新寵。

近日,紅餐產業研究院發布的《酒館發展報告2025》顯示,截至2025年3月,全國酒館門店總數超過6萬家,相關企業存量超3.8萬家,“酒館”產業可謂生機勃勃。

與此同時,中產階層創業三件套(奶茶店、咖啡館、小酒館)中的小酒館,也大量倒閉,成為讓中產背負債務的所謂新拖累“三件套”之一。

小酒館到底怎么了?其未來又能否肩負“場景化營銷”的重任呢?

小酒館產業規模已超1000億

“場景化營銷始終是酒業革新所追求的目標之一,也是設想中能夠分走傳統終端銷量的創新化之所在。”酒業專家、九度咨詢董事長馬斐表示。

馬斐認為,在政務、商務宴飲等傳統社交性飲酒模式向年輕人“輕社交”飲酒模式轉變的過程中,能夠滿足年輕人所需的微醺、個性、放松、自由的小酒館,成為新的發力點。

事實上,小酒館的發展也恰與酒業的新周期相吻合——2009年以后,小酒館從沿海地區向內陸擴張,逐漸向各種主題酒吧演變;到了2019年以后,跨界企業大量入局連鎖小酒館,再加上諸多個資的涌入,讓小酒館門店激增。

《酒館發展報告2025》顯示:截至2025年3月,全國酒館門店總數超6萬家,相關企業存量超3.8萬家(較2024年增長2.6%)。

數量的激增,帶來了產業規模的擴大。數據顯示,2024年酒館市場規模1,120億元,2025年預計達1,175億元。

調查顯示,目前主要存在三種主流的“酒館”門店形式,分別為:清吧模式,以酒飲+小食為主,氛圍輕松,面向Z世代性價比群體;“餐+酒”模式, 白天餐吧+夜間酒館,環境精致,面向品質聚會人群;“融合模式”,融合主業(茶飲/咖飲/火鍋等)與酒館,創造新奇體驗。

多種類型的小酒館,不僅推動了消費場景的多元化,也滿足了年輕群體“以酒會友”的個性化社交需求。

小酒館熱,在社交媒體上也引發了的關注,抖音、快手、小紅書等平臺酒館相關話題瀏覽量非常之高。抖音酒館話題瀏覽量超160億次(截至2025年3月)、小紅書25億次、快手5億次。

所謂“得年輕人者得天下”,在小酒館經濟匯聚年輕人的同時,也吸引了酒企的關注以及各路資本和個資的大量涌入。

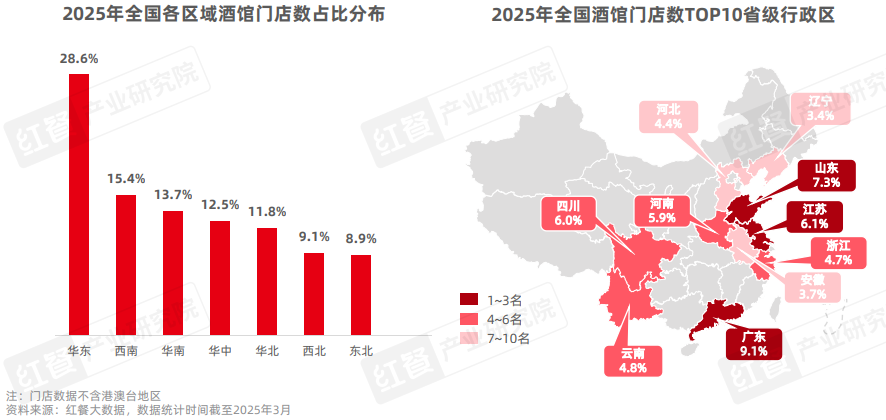

據統計,從區域分布上來看,華東地區的小酒館門店最多,廣東、山東、江蘇等省份酒館文化發展迅速。

這種態勢分布呈現了兩頭強的狀態,一方面,上海、深圳、成都等發達城市的小酒館門店數量居前;另一方面,三線及以下城市小酒館門店占比超五成,顯示了這種新業態的成長性。

在小酒館業態蓬勃發展的同時,也呈現出格局分散的特性:57.9%的品牌門店數≤5家,僅5.1%的品牌門店數>100家。

小酒館吸引中產蜂擁而入?

小酒館已經成為跨界資本與個體資本競相加入的一個新領域,也成為中產階層創業的首選項目之一。

此前,民宿、露營、劇本殺號稱是“中產投資”三件套,但也往往成為中產階層盲目投資、背負債務的三件套。

如今,奶茶店、咖啡館、小酒館已經取代了前者,成為中產投資的新“三件套”。

吳曉波團隊推出的《新中產白皮書》提及,在35歲職場魔咒的壓力下,中國近40%的新中產階層謀求職業轉型,創業人數占比在2021年以來持續上升,短短兩年內便激增64%。

中產創業又大多指向門檻較低、包容性較強、需求穩定的餐飲領域。其中,近年來蓬勃發展的茶飲、咖啡、小酒館,成為最多人創業的首選。

大量個資的蜂擁而入,在瞬間帶火這個賽道的同時,也帶來了賽道在某一區域、某一階段過度飽和乃至溢出的現象。調查顯示,深圳某一個地鐵口之上,一條長約200米的小吃街擠下將近20家飲品店,形成了高密度的重復布局和極其激烈的近距離搏殺。

局部如此,整體同樣走向低速發展。中國連鎖經營協會發布的數據預計,2025年,我國新茶飲市場規模增速將從2023年的44.3%放緩至2025年的12.4%。

茶飲如此,酒飲同樣如此。

艾媒咨詢相關調研報告顯示,中國小酒館賽道正處于上升時期,行業格局尚未穩定,沒有出現覆蓋全國的企業,未來,行業賽道有較大發展空間。

“正因為欠缺全國型企業,行業格局未定,投資門檻較低,才吸引了如此多的個資涌入。”馬斐認為,中產的蜂擁而入,既成就了這個行業的熱度,也帶動了酒企的熱情;但是另一方面,這種重復性的投資,造成市場上諸多小酒館欠缺核心競爭力、無法滿足消費者個性化需求,使得這種投資成為一種簡單化的堆疊。

紅餐產業研究院報告顯示,小酒館同質化建設和低效競爭,成為倒閉并拖累中產的主因。

調查顯示,超60%的新開酒館扎堆“工業風”“國潮風”,缺乏地域文化特色(如成都仿古酒館扎堆);其次是產品高度相似,精釀啤酒館菜單重合度達80%,中式酒館普遍主打青梅酒/米酒,創新不足。

再加上運營方面的問題,以及扎堆投入導致的同質化競爭,讓中產階層從盲目投入變為“談小酒館而色變”。

倒推產業改革?

小酒館對于部分個體投資者而言,是拖累資本的“三件套”,但對于跨界投資的大資本、對于酒業本身而言,則是希望之所在。

天貓新品創新中心(TMIC)發布的《2022低度潮飲趨勢報告》顯示,從電商表現來看,低度潮飲酒各品類電商規模穩步增長。低度酒的流行,為小酒館行業帶來了新的發展機遇。

據不完全調查,小酒館已經成為低度酒的重要銷售終端,有未經證實的數據稱:酒館渠道占低度酒銷量的35%(2024年),精釀啤酒在酒館的溢價率達200%。

不僅低度酒看好小酒館,白酒方面同樣寄希望于小酒館。2021年9月,江小白酒館在重慶磁器口景區正式開業。一年時間,江小白已經開出了6家店;洋河同樣牽手萬達酒店及度假村,開設了解酉小館。以“餐飲+酒+白酒文化體驗”的模式嘗試跑通模式,其他諸多白酒企業也都紛紛在人流密集的網紅景點或其他地點,開設融和品牌文化、酒飲文化于一身的場景化“小酒館”。

不過很顯然,這些白酒小酒館仍處于成長階段,目前對于銷量的提升作用并不大,可是其融合了文化與消費場景的獨特性,仍備受企業重視。

業內認為,小酒館的出現和發展,勢必將會推動產業鏈升級。例如,部分精釀酒館倒逼酒廠定制小批量柔性生產的產品,還可實現對于區域市場的精準覆蓋,而部分精釀啤酒館“前店后廠”的模式,也開創了融合銷售與生產于一體的新路徑。

小酒館場景化的作用更為顯著,有觀點認為,小酒館承擔了大部分“酒文化普及”場景,Z世代通過酒館接觸酒類產品的比例超過傳統渠道數倍。

那么,已經成為部分中產階層創業者“痛點”的小酒館,未來將會如何發展,使其擺脫“拖累中產創業者”的名聲?

“產業化、資本化的小酒館,必然會對諸多個體投資者造成沖擊,這是不可避免的。”馬斐認為,未來或許借助場景化的優勢,小酒館會更緊密地與酒產業融合,在吸引年輕世代、為酒業提供銷售增量的同時,承擔更多功能,而這種功能擴容對于資本、技術的需求,并非個體投資者可以承擔的。

馬斐認為,未來,酒館產業鏈將與酒產業本身深度融合,需要更多、更大的資本投入,形成集釀造、消費者教育、品鑒、定制等于一體的發展模式,從而更凸顯“場景化”優勢,為酒業的產能消化服務。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved