中國酒業新聞網

華夏酒報官方網站

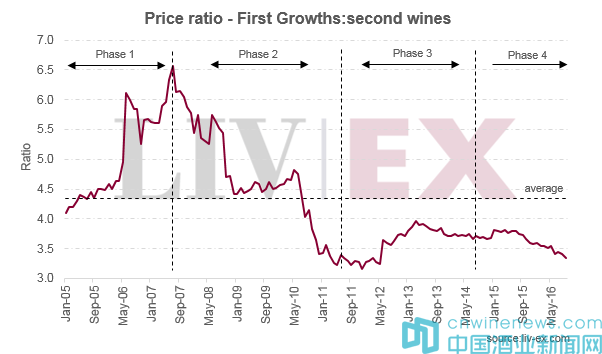

上圖顯示了自2005年起,一級酒莊的主牌葡萄酒與其副牌葡萄酒之間的價格關系;而這關系已經歷了多個階段。第一階段是直至2007年夏天,市場一向是由“傳統的”英國和歐洲優質葡萄酒買家主導。一級酒莊的價格正不斷上漲,但品牌效應不但沒有令其副牌酒受惠,反而加大了它們之間的價格差距。

第二階段則體現了亞洲買家在優質葡萄酒市場上的重要性在上升。在2008年2月,由于香港完全取消葡萄酒稅和關稅的政策,大大推動了亞洲的優質葡萄酒投資市場。

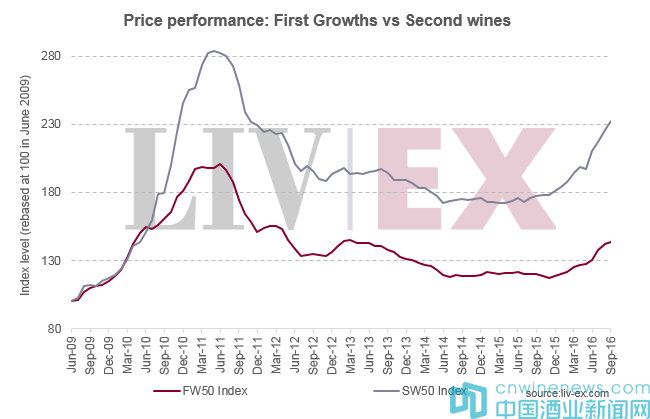

此時,品牌導向的中國買家開始進一步推高波爾多葡萄酒的價格,尤其是一級酒莊和其副牌葡萄酒。由于拉菲Lafite Rothschild及其它一級酒莊的價格已高至令人目眩的水平,使副牌葡萄酒因其低得多的品牌入門價位而更具吸引力。如下圖所示,至2010年中期,副牌葡萄酒的價格暴漲。在2009年6月至2011年6月期間,跟蹤一級酒莊葡萄酒價格走勢的Liv-ex優質葡萄酒50指數上升了101%;而副牌葡萄酒50指數則更上升了183%。至2011年12月,一級酒莊主牌葡萄酒的平均價格只比副牌葡萄酒高3.2倍。

第三階段標志著市場的衰退期,但價格差距卻開始加大。雖然雙方的價格均同時下跌,但副牌葡萄酒因低迷的中國大陸市場而跌幅更大;市場最后于2014年7月見底。

波爾多市場最近又再次興旺,而波爾多一級酒莊的副牌葡萄酒再度躋身最佳表現的葡萄酒之一。副牌葡萄酒50指數迄今已上升了28.5%*,優質葡萄酒50指數和較廣泛的波爾多500指數則分別上升了21.3%和17.7%。它們的強勢表現再次與追求品牌的亞洲買家有關,而英鎊的走弱更進一步加強了它們的表現。

一級酒莊的平均價格現在是副牌葡萄酒平均價格的3.3倍。如第一個圖表中所示,這個比率正在下跌,但這又會持續多久?

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved